Muchas veces nuestros clientes nos dicen: «Debo más de intereses que de capital». Realmente, no les falta razón.

Una constante respecto de las deudas con la AFIP son los montos excesivos que el Fisco reclama por intereses resarcitorios. Si la situación era delicada, se agrava con el dictado de la nueva Resolución del Ministerio de Economía (Resolución 559/2022) con vigencia para el próximo 1 de septiembre.

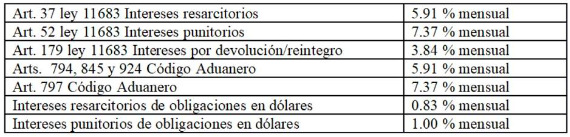

Veamos las nuevas alícuotas:

Además, la normativa citada establece que este «ajuste» se practica porque resulta necesario adecuar las referidas tasas a las condiciones económicas actuales, dejando sin efecto, además, los esquemas de actualización automáticos previstos en la normativa vigente. Por nuestra parte agregamos que las actuales condiciones económicas hacen gala de una inflación mensual que, por lo menos, el ultimo trimestre nunca es inferior al 5%.

Ya he dicho que los intereses resarcitorios se devengan sin necesidad de interpelación alguna y por el mero transcurso del tiempo. La correspondencia en su aplicación es un tema que ha dividido la opinión de la doctrina. Una parte sostiene que en su procedencia deberían considerarse dos aristas, una formal, como es la demora en el cumplimiento efectivo de la obligación, y otra subjetiva imputable al deudor que, culposa o dolosamente, omitió su pago.

Al respecto, el Tribunal Fiscal de la Nación (TFN) en autos «Hoteles Sheraton Argentina S.A.C», resolvió que los intereses resarcitorios exigidos por el organismo fiscal resultaban improcedentes, atento a que no existía mora culpable. En tal sentido la Sala A sostuvo que: «debido a las dudas interpretativas que trajo aparejado el complejo normativo vigente, respecto a la cuestión de fondo de la causa de marras, y que motivó incluso opiniones doctrinarias y jurisprudenciales encontradas, llevan a entender que en el caso la mora incurrida no puede ser considerada culpable. Por tanto corresponde revocar la liquidación de intereses apelada por la actora».

La Sala A del TFN ha resuelto, con respecto a los intereses resarcitorios resarcitorios, que los mismos constituyen una indemnización debida al Fisco como resarcimiento por la mora en que ha incurrido el contribuyente o responsable en la cancelación de sus obligaciones tributarias. Para la constitución en mora es menester que se verifique la coexistencia de los elementos formal y subjetivo, quedando en cabeza del contribuyente o responsable la carga de la demostración de la inimputabilidad. El elemento formal está configurado por el mero acaecimiento del plazo (mora automática), en tanto que el elemento subjetivo se refiere a la imputabilidad del deudor.

AFIP punitorios y resarcotorios: preocupa la suba de intereses

A son de ser reiterativos consideramos prudente recordar que las multas de la ley 11683 no generan intereses resarcitorios. Ello porque no están mencionadas en el artículo 37 y además por la naturaleza penal de las mismas. Sin embargo, cuando la multa se encuentre ejecutoriada devengará intereses punitorios tal como establece el artículo 52 de la ley 11.683.

Autor: Dra. Teresa Gomez, Teresa Gómez – Carlos Quian & Asociados

Fuente: Iprofesional