El ministro de Economía Sergio Massa anunció este viernes la segunda vuelta del régimen del “dólar soja” que se extenderá hasta el próximo 31 de diciembre de 2022 con un tipo de cambio diferencial de 230 $/tns

Con esta medida, se apunta a un ingreso anticipado de liquidación de exportaciones por al menos USD 3.000 millones, buscando fortalecer las reservas de Banco Central, cumplir con la meta con el Fondo Monetario y calmar esa inquietud en los mercados.

En esta oportunidad se reintroduce el diferencial en retenciones para los exportadores de harina y aceite de soja.

Las ventas externas de productos procesados dejarán de abonar una alícuota del 33% de derechos de exportación para pasar a tributar un 31%, mientras que el poroto seguirá con una alícuota del 33%, esto regirá desde diciembre.

Esta situación busca torcer el efecto de septiembre, en donde creció exponencialmente la exportación de poroto (según el ICA del Indec el superávit de octubre se consiguió básicamente por un incremento de 560% en las exportaciones de poroto y caída interanual de aceite)

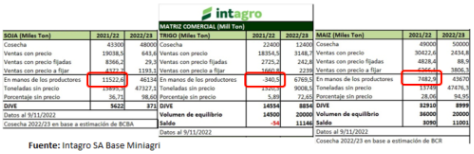

Esta medida tiene base en las matrices comerciales:

Como vemos en el gráfico, la soja como producto con menor incidencia inflacionaria (dado que se exporta en casi su totalidad), es el elegido para generar divisas con 11,5 Millones de tns para ser comercializadas.

Si esta reedición, absorbe este volumen y genera las divisas prometidas; el período desde diciembre a la nueva cosecha (abril/mayo) va a ser largo para el gobierno.

Si la intención es utilizar este modelo en los cereales con remanente (Maíz), van a tener que armonizar demasiadas variables para que ese diferencial cambiario no impacte directamente en los índices de inflación y le de el golpe de gracia a una economía endeble.

Pero siendo pragmáticos, esta semana siguiendo la tendencia de la anterior vamos a ver una soja en u$s en baja (si ya no absorbió toda la expectativa de esta medida), contra una soja en $ en alza.

Aquellas empresas agropecuarias que tengan que cancelar deudas en $ derivadas de una cosecha fina trunca o complicada, tienen que vender; como así también para pagar los aguinaldos, vacaciones y demás gastos operativos.

Vender por vender, lleva a la descapitalización en uss; salvo que se vuelque ese flujo de dinero al mercado financiero buscando refugio valor en inversiones en moneda fuerte; como puede ser los CEDEARs, fondos comunes de inversión ajustado por CER, etc. Buscar asesoramiento para incursionar en estos mercados, como herramienta complementaria necesaria e indispensable, en los tiempos que corren.

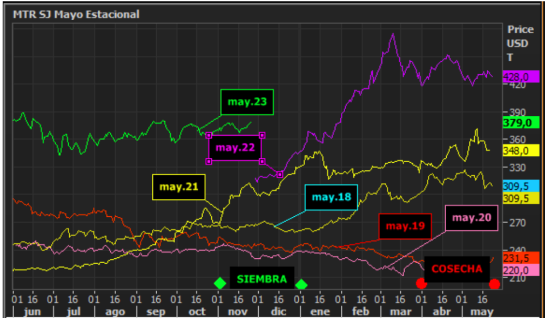

Mirando para adelante, y haciendo foco en soja 22/23. La soja mayo se mantiene en precios superiores de otras campañas en época de siembra.

Se podría pensar tranquilamente, en invertir los $ de ventas de dólar soja, en coberturas a la baja con pisos altos comprando puts (356@9,5 u$s/tns – 360@10.5 u$s/tns) o desenyesar ventas fw con compra de call (400@10 u$s/tns – 404@9.2 u$s/tns), construyendo puts sintéticos.

Concluyendo y siendo conscientes que el detrás de escena de esta medida, es más emisión monetaria y en consecuencia mayor inflación; no dejar pasar la alternativa para atender oportunidades de corto plazo. A la nueva campaña hay que llegar con aire, porque puede aparecer alguna otra variable exógena no prevista.

Autor: Andrés Gosende | Analista de Mercados

Fuente: AgroEducación

![]()