Como todos los años, se actualizaron por RIPTE los montos del Impuesto a las Ganancias, tanto para las deducciones personales como para la escala

La AFIP publicó las tablas de deducciones personales y la escala del Impuesto a las Ganancias para trabajadores en relación de dependencia y autónomos, correspondientes al período fiscal 2023, ya que por ley deben actualizarse por un índice de aumento de los salarios cada diciembre.

Las deducciones personales son los importes en concepto de ganancia mínima no imponible, cargas de familia y deducción especial.

Para las actualizaciones de los valores fue utilizado el índice RIPTE a octubre del 2022, con valor de 1,78838509 y los valores fueron redondeados para que los mismos no superen los dos decimales.

Deducciones personales y escalas de Ganancias 2023

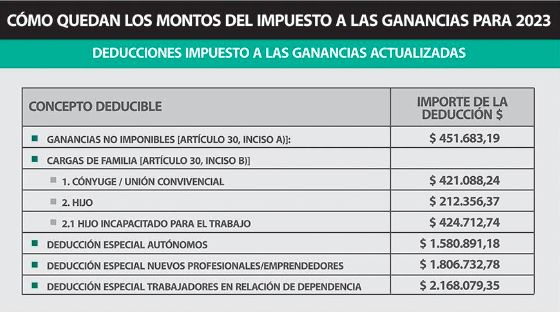

Las deducciones para 2023 para los trabajadores en relación de dependencia son $451.683,19 de mínimo no imponible, $2.168.079,35 de deducción especial y las cargas de familia de $421.088,24 por cónyuge o unión convivencial, $212.356,37 por hijo y $424.712,74 por hijo discapacitado.

Cómo impacta la actualización por RIPTE en las deducciones y la escala

Las deducciones personales para calcular el Impuesto a las Ganancias para el período 2023 quedarán como sigue:

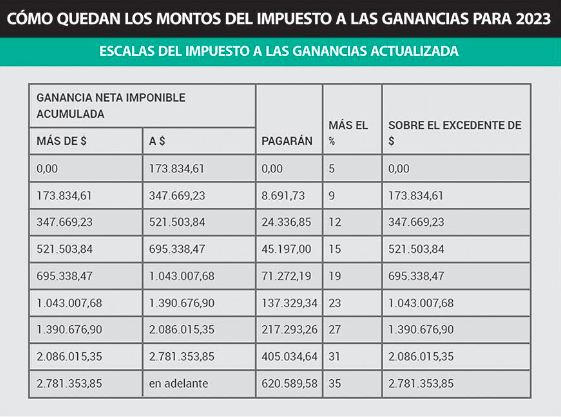

En tanto, la escala con los montos máximos para la aplicación de cada una de las alícuotas del Impuesto a la Ganancia para personas en 2023 serán las siguientes:

En el caso de los autónomos, cambia la deducción especial, que sólo se puede tomar hasta $1.580.891,18, algo que critican los profesionales que habitualmente se ven afectados por esta discriminación.

Si se puede demostrar que se es «nuevo profesional o emprendedor», se puede tomar una deducción especial algo superior, de $1.806.732,78.

Se considera carga de familia al cónyuge o pareja conviviente y a la hija, hijo, hijastra o hijastro menor de 18 años o incapacitado para el trabajo. También es requisito que la persona que esté a cargo del trabajador sea residente en el país y que no obtenga ingresos anuales superiores al mínimo no imponible.

En cuanto a la tabla con la escala del Impuesto a las Ganancias, la alícuota máxima de 35% se aplica a rentas desde $2.781.353,85, a partir del 1 de enero próximo.

Cuándo corresponderá pagar Impuesto a las Ganancias

No corresponderá retención alguna del Impuesto a las Ganancias cuando la remuneración bruta del mes que se liquida, a partir del 1 de enero de 2023, o el promedio de las remuneraciones brutas mensuales desde dicha fecha, a ese mes, el que fuere menor, no supere los $404.062, inclusive, precisó Ignacio Online.

A tal efecto, los agentes de retención computarán, en el mes que se liquida, una deducción especial incrementada, de manera tal que la ganancia neta sujeta a impuesto quede igualada a «0».

En aquellos meses en que la remuneración bruta del mes que se liquida desde el 1 de enero de 2023 o el promedio de las remuneraciones brutas mensuales desde dicha fecha, el que fuere menor, supere $404.062 y resulte inferior o igual a $466.017, los agentes de retención computarán, en el mes que se liquida, una deducción especial incrementada.

Fuente: Iprofesional.com