Modificación plan de pago permanente y «mini plan» (Cuotas para pagar los impuestos anuales de personas por Ganancias y Bienes Personales)

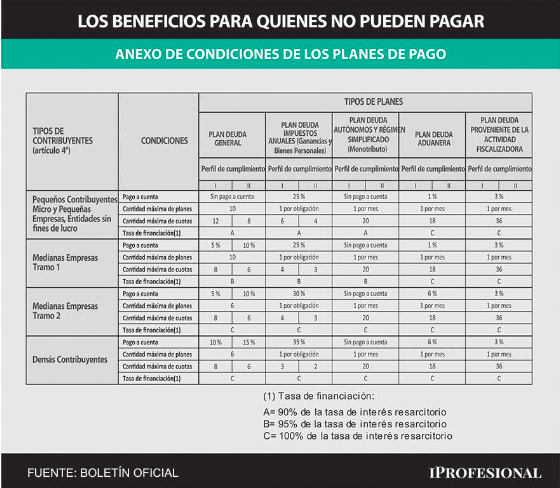

Mediante la RG 5321/23 se establece un nuevo régimen de facilidades de pago, para la normalización de las deudas, teniendo en cuenta a tal fin el perfil del contribuyente y la evaluación del grado de cumplimiento de sus deberes formales y materiales.

Asimismo, se procede a la sustitución de las RG 4.057 y 4.268, sus respectivas modificatorias y complementarias.

En consecuencia, se disponen las formalidades, los plazos, requisitos y demás condiciones que deberán observar los contribuyentes y responsables para solicitar la adhesión al nuevo régimen de facilidades de pago.

Adhesión al Plan por deuda general: Los contribuyentes caracterizados como Medianas Empresas -Tramo 2- y “demás contribuyentes”, podrán regularizar la deuda de IVA a partir del primer día del tercer mes posterior al del vencimiento de la obligación de pago.

Las obligaciones por impuestos anuales, podrán regularizarse a través del Plan General, a partir del primer día del sexto mes inmediato siguiente al del vencimiento de pago de las mismas.

Adhesión al Plan por deuda de impuestos anuales: comprende las obligaciones vencidas a partir del 1° de enero de 2023 del impuesto a las ganancias -incluido el impuesto cedular – y/ o del impuesto sobre los bienes personales. Podrá realizarse desde el primer día del mes de vencimiento de la obligación de pago hasta el último día del quinto mes inmediato siguiente.

Asimismo, podrá regularizar el saldo correspondiente a las declaraciones juradas rectificativas, cuando para la cancelación de la declaración jurada originaria o alguna rectificativa anterior del mismo período fiscal, no se hubiera solicitado la adhesión a este plan de facilidades de pago o al normado por la RG 4.057.

Vigencia: 1-2-2023