D 26145121 – Al realizar la declaración jurada de Bienes Personales ¿Cuál es el valor mínimo a computar para cada uno de los inmuebles?

El valor a computar para cada uno de los inmuebles, no podrá ser inferior al de la base imponible -vigente al 31 de diciembre del año por el que se liquida el presente gravamen- fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares o al valor fiscal determinado a la fecha citada, adoptados de conformidad con el procedimiento y la metodología que a tal fin establezca el organismo federal constituido a esos efectos, según establece el tercer párrafo del inc. a), art. 22 de la ley del impuesto.

El art. 5 de la ley 27.480 aclara que lo mencionado anteriormente surtirá efecto a partir del primer período fiscal inmediato siguiente al de la determinación de los procedimientos y metodologías en materia de valuaciones fiscales por parte del organismo federal -del inciso p) del punto II del Anexo de la ley 27.429-.

Por lo cual, a partir del período fiscal 2018 y hasta que ello ocurra, la expresión “-vigente al 31 de diciembre del año por el que se liquida el presente gravamen-”, quedará sustituida por “-vigente al 31 de diciembre de 2017, el que se actualizará teniendo en cuenta la variación del Índice de Precios al Consumidor nivel general (IPC), que suministre el Instituto Nacional de Estadística y Censos, operada desde esa fecha hasta el 31 de diciembre del ejercicio fiscal de que se trate-”.

Bienes Personales valor mínimo a computar para los inmuebles

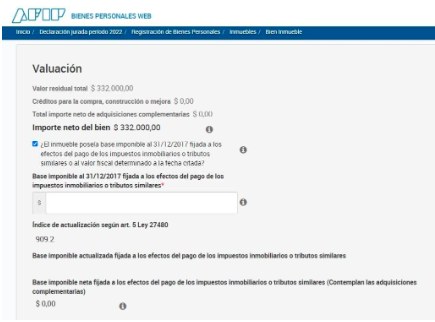

Para el Período 2022 AFIP ya puso a disposición el aplicativo e indica en el mismo que el coeficiente (dic-22 / dic-17) a utilizar para ajustar la base imponible del impuesto inmobiliario a efectos de determinar la valuación mínima de los inmuebles es de 9,092.

Variación Anual del Índice de Precios al Consumidor nivel general (IPC)

La valuación vigente al 31 de diciembre de 2017, el que se actualizará teniendo en cuenta la variación del Índice de Precios al Consumidor nivel general (IPC).

¿Cómo consultar la valuación fiscal de inmuebles en Provincia de Buenos Aires para el período 2017?

Como vimos, es necesario contar con la valuación fiscal para el período 2017 y muchas veces no contamos con esa información. Lamentablemente el link de ARBA que utilizamos el año pasado donde se pueden consultar las valuaciones fiscales Consulta de valuaciones – Ingreso de Partido/Partida (arba.gov.ar) ya no sirve, porque ahora muestra a partir de 2018.

Duda que me queda en el tintero… ¿Qué pasó con el Organismo Federal de Valuaciones de Inmuebles creado por el Decreto 450/2022?

Otras consultas frecuentes de AFIP que publicó recientemente.

ID 26145122 – Al realizar la declaración jurada de Bienes Personales ¿Cómo debe darse de baja un bien migrado del período anterior que no está en el patrimonio al 31/12 del período que se declara?

Para dar de baja un bien migrado del periodo anterior que no está en el patrimonio al 31/12 del periodo que se declara, debe ingresar en la grilla del rubro correspondiente y seleccionar la acción “editar” para el bien que es traslada del período anterior. A continuación, en el apartado “Situación frente al impuesto”, se deberá elegir la opción “Baja en el período fiscal que se declara”. De esta manera, el bien dado de baja no será considerado para la determinación del impuesto.

ID 26145123 – Al realizar la presentación por primera vez de las declaraciones juradas de Bienes personales y Ganancias personas humanas, ¿debería seguirse un orden?

Si bien no hay obligación en el orden de presentación, en caso de no contar con declaraciones de Ganancias personas humanas de períodos anteriores, se sugiere realizar primero la presentación de Bienes personales para que los bienes cargados migren a la declaración jurada de Ganancias al iniciarla y los mismos se encuentren precargados.

Fuente: Blogdelcontador.com.ar