Dependiendo de la forma elegida para ejercer la propiedad de un inmueble, los costos tributarios de la venta, pueden diferir de modo muy significativo.

Dependiendo de la forma elegida para ejercer la propiedad de un inmueble y otros factores, los costos tributarios de la venta, pueden diferir de modo muy significativo en contribuyentes cuya capacidad contributiva es idéntica.

La camioneta avanza rauda surcando la ruta 14, afuera comienza a refrescar, la autopista se pierde en el horizonte, el dia se va desangrando en un rojizo atardecer y mientras sueño con la cena en una parrilla de ruta al norte de Entre Rios, voy pensando en la charla que tuve con dos clientes hermanos, hoy.

Ambos hermanos son miembros de una familia numerosa (son doce), cada hermano resulta dueño de una parcela idéntica de campo, todos recibieron una oferta para la venta en bloque de parcelas casi idénticas, todas por el mismo monto, sin embargo, cada uno deberá afrontar un impuesto a las ganancias absolutamente distinto, lo cual complica la negociación con el comprador.

Cuando se habla de planificación tributaria debemos pensar en que la forma de organizarnos, contratar, el momento que elegimos para la operación, el destino de la propiedad y quienes son los contratantes inciden en el impacto final del impuesto en materia venta del inmueble rural dependiendo de varios factores, una misma operación tendrá un costo absolutamente disímil, lo cual es curioso porque esto puede darse en sujetos idénticos desde la óptica de la capacidad contributiva.

Para entender el porque de estas cuestiones, debemos entender que el hecho imponible difiere según sea el sujeto que vende, siendo que las empresas deben tributar sobre cualquiera que obtengan, mientras que las personas humanas solo deberán tributar por la venta de un inmueble si lo hubieran adquirido con posterioridad al 31 de diciembre de 2017, salvo que sean habitualistas o bien hagan loteos y otros desarrollos inmobiliarios.

En caso de recibir bienes por herencia legado o donaciones, dichas personas humanas que arrienden o mantengan su inmueble inexplotado, tributaran solo si el causante o donante las hubiera adquirido con posterioridad al 31/12/2017.

Así las cosas, haremos un ejercicio, una suposición, doce hermanos heredan en 2019 cada uno una porción de 500 hectáreas de campo, a todos se les ofrece vender en bloque planteando un precio de dólares 1.000.000, que a un dólar oficial hipotético de $ 400, representan $ 400.000.000.

Todos recibieron su parcela por el valor que tenia para el padre, $ 6.000.000, un valor histórico que no puede reexpresarse de acuerdo a las normas tributarias, salvo Belen cuya porción de tierra fue adquirida por el causante en 2019. Y Lautaro que recibió su parcela adquirida por la compra de una sucesión que hizo su padre, que nunca había declarado y cuya documentación de compra desapareció, por razones de practicidad también consideramos que vale 6.000.000 impositivamente, y tiene un costo computable de $ 10.000.000.

Veamos entonces las diferentes situaciones impositivas de cada uno

La ley de impuesto a las ganancias establece que los bienes recibidos por herencia, legado o donación deben incorporarse al valor que tenían para el causante, a la fecha de incorporación por parte de los herederos, donatarios o legatarios.

Si bien es de destacar que, en el contexto actual, las ventas de los inmuebles canceladas en dólares son contabilizadas fiscalmente a su valor según la cotización del dólar oficial, y que desde la operación dicho importe no se actualiza quedando a valor histórico nominal hasta el momento del pago, lo cual reduce el impacto económico financiero de la operación, los importes involucrados son muy significativos y producen un sin número de iniquidades.

A continuación, y en base a un calculo simplificado expondremos cuanto pagarían de impuesto a las ganancias estos doce hermanos:

Como puede verse de acuerdo con la forma en que se organizaron los hermanos, la fecha de adquisición del bien por parte del causante, la determinación del valor de incorporación al patrimonio, inmuebles exactamente iguales, receptados por personas cuya capacidad contributiva es la misma, arrojan al momento de la venta un impacto tributario absolutamente distinto.

A continuación, expondremos porque cada uno de los hermanos tributa de manera diferente, solo a efectos, de introducir al propietario de tierra rural en la complejidad con la que nuestro sistema tributario aborda la enajenación de su inmueble, y la necesidad de evaluar con antelación con su asesor la operación antes de cerrarla.

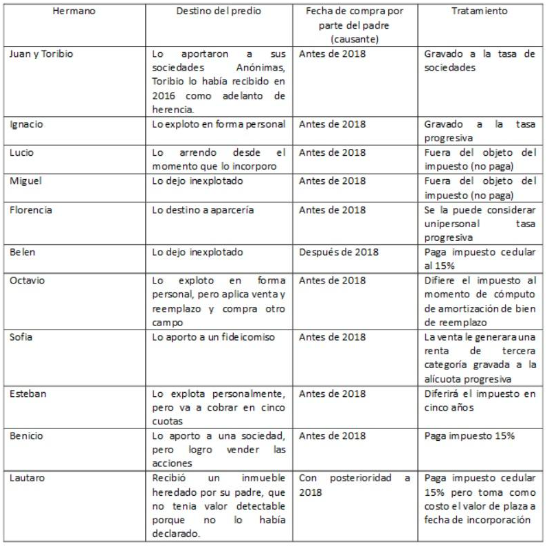

Juan y Toribio, lo aportaron a sociedades anónimas con lo cual la venta se encuentra íntegramente gravada, como así también los dividendos que genere, pero Toribio lo había recibido en 2016 como adelanto de herencia, con lo cual no puede actualizar el costo computable del inmueble por inflación, resultando su impuesto mas oneroso que el de su hermano que lo recibe en 2018.

Ignacio explota el campo a titulo personal, para el impuesto a las ganancias es una «empresa unipersonal», con lo cual cualquier resultado esta gravado implicando esto, que la venta del inmueble también lo este, la operación tributara mayormente a la alícuota marginal del 35%.

Lucio lo tiene arrendado y Miguel lo dejo inexplotado, ambos recibieron parcelas que el padre había comprado antes de 2018, con lo cual la venta queda fuera del objeto del impuesto.

Florencia quería arrendarlo, pero el contador le dijo que, si hacia una aparcería bajaba la incidencia del impuesto sobre los ingresos brutos de provincia de Buenos Aires, lo cual era real, pero la consecuencia inesperada fue que la venta en impuesto a las ganancias se considerara gravada, por ser parte de una explotación agropecuaria, donde comparte riesgo empresario con el aparcero tomador.

Belen Al igual al igual que Lucio, desde que recibió el inmueble lo arrienda, pero la parcela recibida fue adquirida por el padre a posteriori de 2018, con lo cual la venta para ella estará gravada, Belen esta disconforme con su contador por no advertirla de que si aceptaba esa parcela sufriría el impuesto al momento de la venta.

Octavio lo aporto a una sociedad, pero tiene la idea de reemplazar el inmueble por un par de departamentos que destinara a inversión, con lo cual utilizara la mecánica legal denominada «venta y reemplazo», mediante la cual no se obla el impuesto en el ejercicio de la venta, operando un diferimiento del mismo, que opera mediante la no computabilidad de una porción de las amortizaciones computables en el futuro por los bienes de reemplazo, diferir el impuesto siempre es un buen negocio.

Sofia lo aporto a un fideicomiso, tendrá una ganancia gravada mayormente a la tasa marginal del 35%, como alternativa de planificación pudiera donar una parte del Fideicomiso a sus tres hijos y disminuir la incidencia de la venta.

Esteban también tenía el inmueble afectado a una empresa unipersonal, ergo la venta está gravada, pero recibirá su dinero en cinco anualidades, lo cual le permitirá distribuir el resultado de la operación en esos cinco años, difiriendo el impuesto, el fisco puede pretender aplicar el segundo párrafo del art. 52 de la ley de impuesto a las ganancias, y calcular intereses presuntos, pero al haber pactado la operación en dólares, Esteban podrá discutir esa pretensión.

Benicio, también lo había aportado a una sociedad, pero hábilmente consigue que el comprador acceda a adquirir las acciones de su sociedad, toda vez que así, reduce la incidencia del impuesto al 15%, el cual se pagara en la medida que el importe de la venta se vaya cobrando.

Lautaro recibe una parcela, que su padre había adquirido por usucapión, que no había declarado, siendo no reconstruirle el valor al cual el inmueble se adquirió, lo que implica tener que valuar el inmueble a valor de plaza al momento de la incorporación de este, ajustándolo por inflación desde entonces, lo cual lo deja en una posición muy ventajosa con relación al resto de los hermanos que parten de un valor de origen histórico y no de un valor de mercado.

Si bien pueden darse muchas mas situaciones, la idea de la presente colaboración es plantear un caso concreto de herencia, donde la forma elegida para ejercer la propiedad, la modalidad de venta, y otros factores inciden de modo crucial en el Quantum de la obligación tributaria, indicando prima facie lo injusto de un tributo que ante situaciones de capacidad contributiva idéntica impacta de modo diferente y en ciertos casos de modo muy significativo.

Los planteos de los hermanos perjudicados por el tributo, con relación a compartir la carga con los demás seguramente serán desoídos, y existan problemas en la familia, la verdad que quizá haber planificado la sucesión bien asesorados hubiera sido negocio, o al menos los hubiera alertado sobre las consecuencias optar por una estructura jurídica u otra, nuestro sistema tributario no trata al contribuyente respetando el criterio de igualdad ante la ley, con lo cual destinar tiempo a pensar en impuestos termina siendo un gran consejo.

Fuente: Iprofesional.com