Mediante una publicación en su página web, la Administración Federal de Ingresos Públicos (AFIP) detalló los criterios según los cuales se practicarán las retenciones del impuesto Cedular a partir del 1 de enero de 2024:

- Aplica a sujetos con mayores ingresos (trabajadores en relación de dependencia y jubilados, entre otros) y entra en vigencia a partir del 1 de enero de 2024

- El mínimo no imponible equivale a 15 salarios mínimos vitales y móviles

- El procedimiento para practicar la retención sobre los ingresos detallados precedentemente es el que surge, en su parte pertinente, de la RG 4003-E/2017, que se encuentra en vigencia

El mínimo no imponible del mencionado régimen equivale a 15 salarios mínimos vitales y móviles, por lo cual el impuesto aplica a sujetos con mayores ingresos: trabajadores en relación de dependencia y jubilados, entre otros.

El procedimiento para practicar la retención sobre los ingresos detallados precedentemente es el que surge, en su parte pertinente, de la Resolución General N° 4003-E/2017 —específicamente, en su Anexo II.

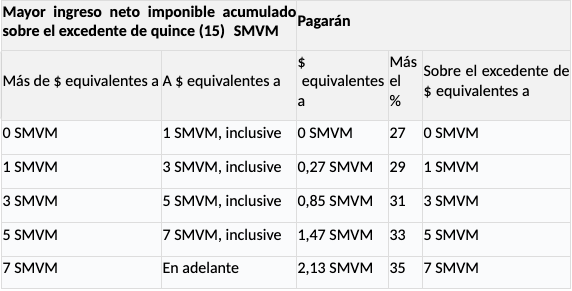

De ese modo, las retenciones a aplicar sobre los ingresos percibidos durante el mes de enero se determinarán considerando la siguiente escala:

Cabe aclarar, en los meses posteriores el importe a retener sobre los mayores ingresos acumulados al mes que se liquida, se determinará aplicando la escala acumulada al mismo mes.

Deberán actuar como agentes de retención:

a) Los sujetos que paguen por cuenta propia los ingresos mencionados en el primer artículo S/N a continuación del artículo 101 de la Ley del Impuesto a las Ganancias, ya sea en forma directa o a través de terceros, y

b) quienes paguen los aludidos ingresos por cuenta de terceros, cuando estos últimos fueran personas humanas o jurídicas domiciliadas o radicadas en el exterior.

Más información: ABC – Consultas Frecuentes – Impuesto cedular (Cap. III – título IV)