El dato figura en el primer informe elaborado por la Oficina de Presupuesto del Congreso, a pedido de los legisladores, al que tuvo acceso parlamentario.com.

La Oficina de Presupuesto del Congreso elaboró un primer informe donde aborda aspectos del proyecto de ley de Bases y Puntos de Partida para la Libertad de los Argentinos, que incluye un conjunto de iniciativas con impacto sobre la recaudación tributaria nacional y/o sobre su distribución.

El informe fue pedido por los propios legisladores y con el objeto de brindar una respuesta lo más rápida posible presentaron una descripción y costeo –en los casos en que ello fue posible- de las medidas cuyo análisis ya pudo ser completado.

Veremos aquí el capítulo referido a los derechos de exportación, cuestión que abarca desde el artículo 200 al 207. Es una amplia modificación de las alícuotas referidas a retenciones.

En el informe se observa que las principales diez secciones del Nomenclador Común del Mercosur (NCM) explican más del 90% de la recaudación de derechos de exportación, siendo las principales en la sección 23 del NCM (que incluye los subproductos de soya), la 10 (cereales) y la 15 (que incluye el aceite de soja y de girasol).

Si bien en 2023 la recaudación de los capítulos vinculados a la agroindustria se vio afectada negativamente por la sequía, estos mantuvieron una participación muy elevada en el total de recaudación de derechos de exportación.

Descripción del articulado

En términos generales, el proyecto de ley eleva al 15% la alícuota de derechos de exportación de aquellas mercaderías comprendidas en las posiciones arancelarias del NCM que actualmente estén gravadas con alícuotas inferiores a ese guarismo (incluyendo los casos en que actualmente no estuvieran gravadas). Para aquellos casos en que la alícuota vigente supere el 15%, no se introducen modificaciones (arts. 200, 201 y 203).

Se plantean los siguientes casos diferenciados:

- Los subproductos de soja que actualmente estén gravados al 31% pasarían a tributar derechos de exportación a una alícuota del 33% (art. 202).

- Se mantienen las alícuotas vigentes para hidrocarburos y minería (art. 204).

- Se fija en 8% la alícuota para las mercaderías del complejo vitivinícola y el aceite esencial de limón (art. 205).

- Se fija una alícuota del 0% para los siguientes complejos: olivícola, arrocero, cueros bovinos, lácteo, frutícola, hortícola, porotos, lentejas, arveja, papa, ajo, garbanzos, miel, azúcar, yerba mate, té, equinos y lana (art. 206).

Por su parte, el artículo 207 otorga al Poder Ejecutivo Nacional la facultad, previo informe técnico del Ministerio de Economía, de reducir hasta el 0% todas las alícuotas, y de elevarlas siempre que no se supere el 15%. La facultad sería delegada hasa el 9 de diciembre de 2027.

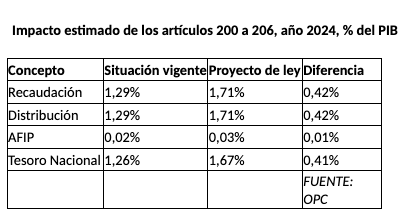

Impacto fiscal

El cuadro que se ve a continuación refleja el impacto estimado de las modificaciones propuestas a los derechos de exportación. El cálculo de la OPC fue realizado tomando como base la estructura de exportaciones de 2022, ya que se considera que 2023 es poco representativo debido a los efectos de la sequía. En función del nuevo esquema de alícuotas y de la estructura de las exportaciones de 2022 se estima que algunas de las secciones que más podría aportar al aumento de la recaudación ya se encuentran entre las que más derechos pagan:; 10 (cereales), 15 (grasas y aceites animales y vegetales) y 23 (incluye subproductos de soja). Otras secciones que hoy tiene un aporte relativamente bajo a la recaudación de derechos de exportación venían incrementada sustancialmente su contribución como la 87 (incluye vehículos automotores y autopartes), al pasar de tributar alícuotas de entre 0% y 4,5% a 15%.

Del NCM que más podrían aportar al incremento de la recaudación de derechos de exportación son la 87 (incluye vehículos automóviles y autopartes), la 10 (cereales), la 15 (grasas y aceites animales y vegetales), la 2 (carnes y despojos comestibles) y la 23 (incluye subproductos de soja), aunque con un elevado grado de atomización.

La Oficina de Presupuesto del Congreso pide tener presente que la recaudación de derechos de exportación es muy sensible a cuestiones administrativas que, en el caso de los productos que requieren Declaración Jurada de Venta al Exterior (DJVE), tienden a generar una disociación entre las exportaciones físicas y el correspondiente derecho. En este ejercicio se tomó como base las exportaciones informadas por INDEC en 2022, pero éstas pueden diferir -en algunos casos, de manera sustancial, cuando hay fuertes procesos de adelantamiento de la registración de mercadería para exportar- de aquellas que definen la recaudación de derechos de exportación. Desde ese punto de vista, el costo informado en el cuadro recientemente citado debe ser interpretado más como una aproximación al orden de magnitud del impacto de la medida que a una proyección de recaudación.

Fuente: El Parlamentario