La decisión respecto de adherir al régimen especial que se propicia en el denominado Paquete Fiscal depende tanto de la buena reglamentación del contenido legal como de la evaluación de la situación particular del contribuyente

Forma parte del paquete fiscal en análisis en el Congreso de la Nación, un sistema opcional para pagar el impuesto, denominado Régimen Especial del Ingreso del Impuesto sobre los Bienes Personales -REIB-, con pago unificado, por los períodos 2023 a 2027. También se incluyen en este proyecto algunas modificaciones en la ley de este impuesto, que podemos resumir en un incremento del monto de la exención de la casa-habitación de $136.887.041,42 a $350 millones, el aumento del mínimo no imponible de $27.377.408,28 a $100 millones, nuevas escalas para el pago del impuesto -incluso para el 2023-y distintas escalas aplicables a quienes se acojan al blanqueo.

Las características esenciales de este régimen opcional para pagar 5 años juntos las podemos sintetizar en los siguientes puntos:

- Bienes que se vienen declarando normalmente: para la determinación de la base imponible se aplican las normas de bienes personales de 2023, teniendo en cuenta los nuevos montos antes comentados para la exención de la casa-habitación y del mínimo no imponible. Un requisito adicional es que, para determinados bienes exentos, se requiere además de estar al 31/12/2023, que hayan estado en el patrimonio con anterioridad al 10/12/2023 (títulos públicos, ON, instrumentos financieros, FCI). Esa base imponible se multiplica por 5 y se le aplica la alícuota del 0,45%. Se restan los anticipos y pagos a cuenta del 2023.

- Bienes blanqueados: base imponible separada. Los bienes blanqueados se valorizan en dólares, conforme la etapa del blanqueo, y se convierten a pesos a la fecha de presentación de la DDJJ de blanqueo. La alícuota es del 0,50% y se multiplica por 4 (no por cinco).

- Se requiere un pago inicial del 75% sobre los bienes declarados, y la reglamentación puede establecer un pago a cuenta también para los bienes blanqueados.

- La reglamentación fijará los vencimientos de las declaraciones juradas -una para los bienes declarados y otra para los blanqueados-.

- Estabilidad fiscal. El acogimiento al sistema beneficia al contribuyente con una estabilidad fiscal hasta el año 2038.

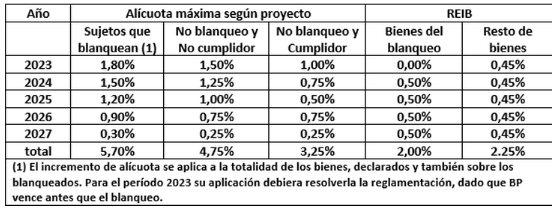

Conforme a los expuesto cada contribuyente analizará su conveniencia o no de adherirse a este régimen. A tal efecto presentamos el siguiente cuadro:

Este cuadro ha sido elaborado con las alícuotas máximas en lo referido al pago año por año. Cada contribuyente deberá analizar su situación personal, calculando su impuesto aplicando la escala correspondiente para cada año. Este tema es importante para el 2023, año en el cual la alícuota máxima se aplica sobre el excedente de $ 456 millones y fracción. Estas comparaciones se hacen suponiendo bases y escalas en moneda constante, que seguramente serán diferentes en el transcurso del tiempo.

En base a estas alícuotas podemos sacar las siguientes conclusiones:

- Si blanquea: pagando por REIB su costo será del 2,25%, sobre la parte no blanqueada, y del 2% sobre la parte blanqueada (con bases imponibles independientes). Si lo paga por año será del 5,70%.

- O sea, si blanquea: medido en un patrimonio constante, y a tasas constantes el REIB implica pagar 61% menos, o de dicho de otro modo pagar por año costará 153% más. Importes que, para un blanqueo significativo con relación a los bienes declarados, se aproximan a 65% y 185%, respectivamente.

- Si no blanquea y es buen cumplidor: es 2,25% contra 3,25%, o sea se ahorra 31%, o pagar por año se incrementa en 44%.

Factores adicionales a tener en cuenta

- La probabilidad de seguir viviendo hasta el 31/12/2027. No está previsto que el REIB continúe en la sucesión indivisa, pero sería razonable que lo incluya la reglamentación.

- Que el patrimonio sujeto a impuesto no disminuya considerablemente, lo cual encarecería la imposición.

- Si el patrimonio del 2023 contiene bienes exentos, que en el tiempo pasan a estar gravados, mejora la conveniencia, lo mismo si se incrementa. Supongamos que la mitad del patrimonio del 2023 está compuesta por acciones de empresas argentinas y de títulos públicos argentinos, y que en el 2024 se cambiarán estas inversiones por otras gravadas con BP, será altamente conveniente el REIB.

- Deducción BP en IG. El impuesto sobre los bienes personales se deduce por lo devengado en la parte atribuible a las rentas de la primera categoría -por ejemplo, inmuebles alquilados- Ello implica que lo que se pague en el 2024, deberá devengarse en los cinco años, y computarse en cada uno de ellos (no está prevista su actualización). En el caso de rentas de la segunda categoría, corresponde la imputación por lo pagado. Si ello determina un quebranto, su actualización en opinión del fisco no procede, opinión muy cuestionable por cuanto la letra de la ley es clara en permitir tal actualización.

- Para los bienes no blanqueados también juega a favor la brecha cambiaria existente entre la valuación al 31/12/2023 (dólar a $805,45), y la cotización del MEP, o del dólar libre a la fecha de pago. Con un futuro de mercados unificados, o sea, sin brecha cambiaria, y poca inflación, esta conveniencia disminuye notablemente. Otro tema a favor de REIB.

- Para blanqueos significativos, la reducción es importante a favor del REIB.

- Decisión con peso político. Los libertarios prefieren adelantar el pago para mejorar la recaudación cuando más la necesita el gobierno. Inverso razonamiento para la oposición.

- Estabilidad fiscal: tope del 0,25% desde 2028 a 2038. Importante si se restablece un impuesto patrimonial con una alícuota mayor al 0,25%.

Fuente: Ambito.com