Aclaraciones importantes

Cómputo de las percepciones sufridas entre el 23/11/2023 y 12/12/2023, ambas fechas inclusive

Cabe aclarar que, atento lo previsto por la RG 5450/2023, que modificó la RG 4815/2020, las percepciones sufridas durante su vigencia, no podrán ser computadas para el período fiscal 2023, sino que deberán aplicarse en el período 2024.

Este cómputo “diferido” obedece a lo indicado en el segundo párrafo del artículo 6 de la RG 4815/2020 en el momento de su vigencia que decía lo siguiente: “Las percepciones practicadas tendrán, para los sujetos pasibles, el carácter de impuesto ingresado y serán computables, según sea el caso, en las declaraciones juradas anuales del Impuesto a las Ganancias o del Impuesto sobre los Bienes Personales, correspondientes al primer período fiscal posterior a aquel en el cual se practicaron las mismas”.

Dicho texto luego, fue modificado por la RG 5463/2023 retornando al cómputo en el período fiscal en que fueron realizadas.

En conclusión, no se puede computar en el período fiscal 2023 las percepciones del mencionado régimen practicadas desde el 23/11/2023 hasta el 13/12/2023.

Beneficio cumplidores

Los contribuyentes y responsables caracterizados como cumplidores en virtud del procedimiento establecido en la presente tendrán los siguientes beneficios para el pago del impuesto sobre los bienes personales correspondiente a los períodos fiscales 2023, 2024 y 2025:

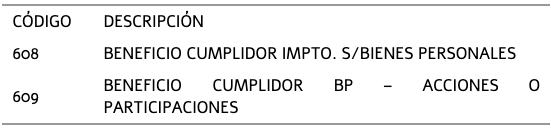

- Código 608: reducción de 0,50 puntos porcentuales de la respectiva alícuota de dicho impuesto y la aplicación de las escalas previstas en el artículo 41 del Decreto 608/24.

- Código 609: aplicación de la alícuota del 0,375%, en los términos del artículo 42 del Decreto N° 608/24.

Recuerden que el vencimiento para la presentación de la DDJJ del Impuesto sobre los Bienes Personales Acciones y Participaciones Societarias Período fiscal 2023 fue prorrogado para los siguientes sujetos:

- Micro, Pequeñas y Medianas Empresas -Tramos 1 y 2- con “Certificado MiPyME” que cuenten con la caracterización correspondiente en el “Sistema Registral” al 7-6-2024

AFIP podrá anular el beneficio si el contribuyente incumple con los requisitos y condiciones.

Para acceder a la normativa haga click en el siguiente link:

https://www.boletinoficial.gob.ar/detalleAviso/primera/311384/20240729