La Administración Federal de Ingresos Públicos (AFIP) aclara cuestiones referidas al Régimen Especial de Igresos del Impuesto Sobre los Bienes Personales (REIBP) y las incorpora en el A-B-C de Preguntas Frecuentes.

Régimen Especial de ingreso del Impuesto sobre los Bienes Personales Si un contribuyente opta por adherir al REIBP por bienes no regularizados, ¿corresponde que realice la presentación de la declaración jurada del Impuesto sobre los Bienes Personales del período fiscal 2023?

En el supuesto que un sujeto opte por adherir y presente la DJ del REIBP por bienes no regularizados, no debe presentar la declaración jurada del Impuesto sobre los Bienes Personales correspondiente al período fiscal 2023.

Régimen Especial de ingreso del Impuesto sobre los Bienes Personales En el caso de un contribuyente que en las fechas establecidas por la RG 5548/2024 y su modificatoria abona el 6to. anticipo de Bienes Personales y, con posterioridad a ello, realiza la manifestación de adhesión al REIBP e ingreso del pago inicial del 75% ¿puede computar el 6to. anticipo para la determinación del pago inicial?

Sí, conforme el sexto párrafo del artículo 7 de la Resolución General N° 5544/2024 al impuesto determinado, según el procedimiento establecido en dicho artículo, «… se le aplicará, previa detracción de los conceptos enunciados en el artículo 10 de la presente, la alícuota del 75 %, para determinar la suma a ingresar en concepto de pago inicial». A su vez, el artículo 10 indica «Los créditos fiscales, anticipos, pagos a cuenta -incluyendo retenciones y percepciones sufridas- y saldos a favor de libre disponibilidad del impuesto sobre los bienes personales computables en el período fiscal 2023, podrán descontarse a los fines de la determinación del pago inicial o pago final del impuesto».

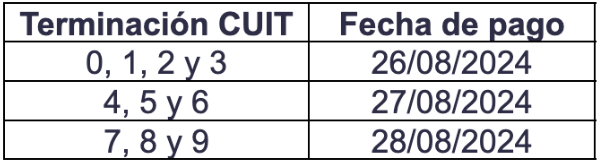

Si un contribuyente opta por adherir al REIBP por bienes no regularizados, ¿corresponde que realice el ingreso del 6to. anticipo del 40% de Bienes Personales del período fiscal 2023 (“ingreso especial de un importe a cuenta”)?

No deberá ingresarse el mencionado anticipo, siempre y cuando el sujeto que opta por adherir al REIBP por bienes no regularizados realice la manifestación de opción de adhesión al régimen e ingrese el correspondiente pago inicial del 75% hasta las siguientes fechas:

En el supuesto de efectuar la manifestación de opción de adhesión al REIBP y el ingreso de pago inicial del 75% con posterioridad a las fechas mencionadas, entonces corresponderá el ingreso del 6to. anticipo del impuesto sobre los Bienes Personales del período fiscal 2023.