Te contamos cuándo opera la exención de pleno derecho y en qué casos se requiere efectuar el trámite de empadronamiento ante el Organismo para que opere la exención en el impuesto.

El artículo 296 del Código Fiscal de la Ciudad Autónoma de Buenos Aires establece las exenciones del impuesto sobre los Ingresos Brutos. Dentro del mismo se encuentran las actividades económicas que desarrollan determinados sujetos.

Dicha exención son pleno derecho, esto significa que los contribuyentes o responsables no tendrán que efectuar ningún trámite ante el Organismo para que opere su reconocimiento.

Existen casos en los cuales sí se requiere efectuar un trámite que consiste en un empadronamiento para que la exención en el Impuesto opere como tal. Este trámite se encuentra estipulado en la Resolución AGIP 33/2009 y Resolución AGIP 52/2013.

Se trata de los sujetos que desarrollan alguna de las actividades comprendidas en los inciso 22, 24, 25, 26 y 33 del artículo 296 del Código Fiscal, las cuales se mencionan a continuación:

- Operaciones realizadas por las fundaciones, asociaciones, entidades o comisiones de beneficencia, de bien público, asistencia social, científicas, artísticas, culturales y deportivas (sin fines de lucro);

- Procesos industriales, en tanto los ingresos totales del contribuyente no superen los $2.265.000.000 (artículo 23 de la Ley Tarifaria 2025)

- Los ingresos provenientes de la primera enajenación de inmuebles destinados a viviendas unifamiliares y/o multifamiliares no superiores a la categoría “C” determinada conforme a las especificaciones y descripciones del Código Fiscal y la Resolución AGIP 1038/2012.

Se entenderá por enajenación la venta, permuta, adjudicación y en general, todo acto de disposición por el que se transmita el dominio a título oneroso.

Para gozar de la exención es requisito que se hayan registrado los planos de obras nuevas ante el organismo técnico competente del Gobierno de la Ciudad de Buenos Aires y efectuada la comunicación pertinente a la AGIP.

- Los ingresos provenientes de las construcciones correspondientes a planes sociales de vivienda, cualquiera sea la categoría de los inmuebles, siempre que estén destinados a viviendas unifamiliares y/o multifamiliares, conforme fije la reglamentación. Asimismo, se hallan exentos los ingresos provenientes de la realización de obras de infraestructura de carácter complementario a las viviendas construidas, financiadas en forma directa por el Instituto de Vivienda de la Ciudad de Buenos Aires (IVC), cualquiera sea la forma de contratación.

- Las cooperativas de trabajo, y las cooperativas de viviendas constituidas conforme con la Ley Nacional 20.337.

TRAMITE WEB – EMPADRONAMIENTO DE EXENTOS

El interesado deberá ingresar a la web de AGIP con CUIT y Clave Ciudad y seguir los siguientes pasos:

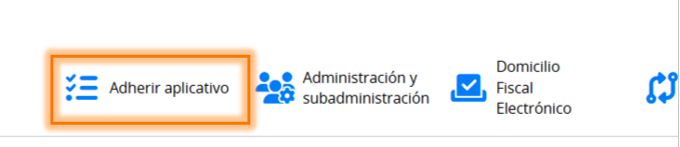

Una vez logueado, en la parte superior de la página hacer clic en “Adherir aplicativo”:

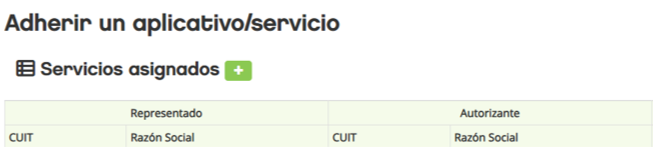

Una vez allí, hace clic en el símbolo “+” y buscá el servicio “Empadronamiento de Exentos” dentro de la barra de búsqueda, para agregar el servicio. Luego, clic en “Confirmar”:

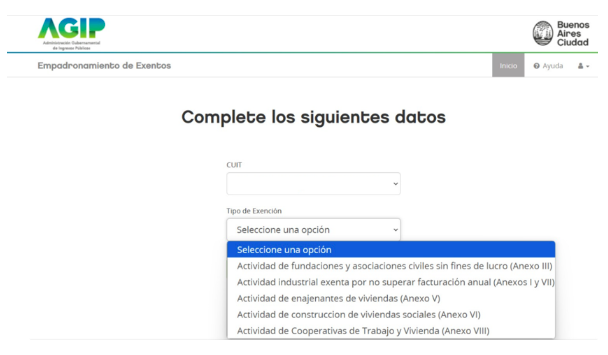

Una vez adherido el servicio, búscalo e ingresá para iniciar el trámite:

Seleccioná el tipo de actividad por el cual vas a efectuar el trámite de empadronamiento:

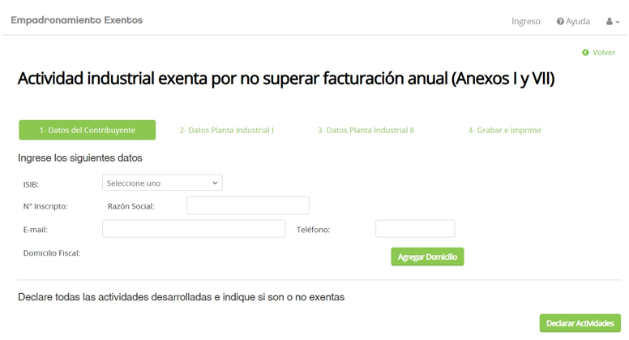

- Completá los datos solicitados. Una vez completado los datos, presentá la solicitud.

A continuación, te mostramos como se visualizan los datos a completar para cada tipo de actividad:

Fundaciones y asociaciones civiles:

Actividad industrial:

Enajenación de inmuebles:

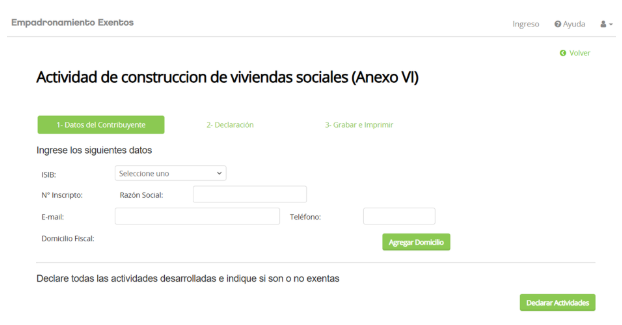

Actividad de construcción:

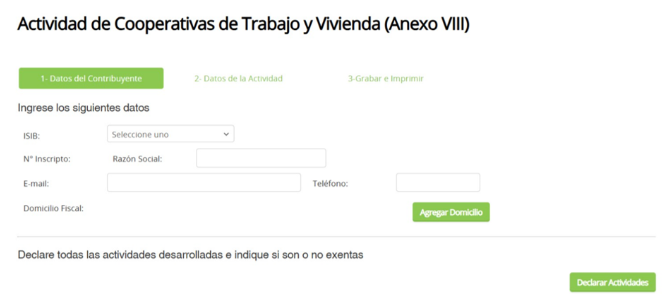

Actividad de cooperativas:

Fuente: Trivia – CPCECABA