Dentro de las modificaciones introducidas por la Ley 27.742 de Bases y Puntos de Partida para la Libertad de los Argentinos, en lo referido al Título II – Reforma del Estado, Capítulo III, artículo 32 se sustituye el texto del artículo 10 de la Ley 19.549 de Procedimiento Administrativo.

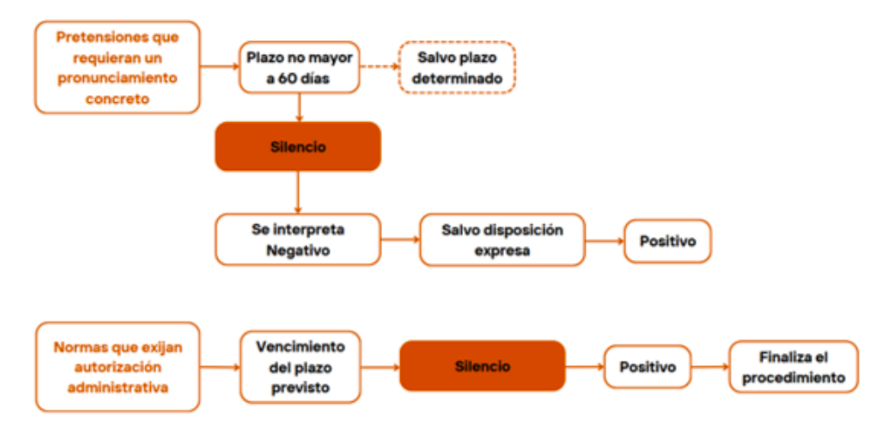

De esta manera ante el silencio o ambigüedad de la Administración se aplicarán las siguientes normas:

El presente esquema no será de aplicación en materia de:

- salud pública,

- medio ambiente,

- prestación de servicios públicos,

- derechos sobre bienes de dominio público,

excepto cuando la norma específica aplicable otorgue sentido positivo al silencio.

A través de la reglamentación también se han determinado otros supuestos específicos en los cuales no será de aplicación lo expresado como norma general en el citado artículo 10.

Como consecuencia del silencio positivo, el interesado podrá exigir la inscripción registral, emisión de certificado o autorización correspondiente en sede administrativa.

Cabe aclarar que conforme la nueva reglamentación del artículo 10 inciso b, el artículo 65 bis del Decreto 1759/72, modificado por el Decreto 695/2024 define la autorización administrativa como el acto mediante el cual la administración habilita el ejercicio de un derecho preexistente del administrado una vez verificado el cumplimiento de las condiciones para su dictado. A su vez se establece que dicha autorización se deberá tramitar en formato digital a través de la plataforma Trámites a Distancia (TAD) o la que la repartición correspondiente utilice a tales efectos.

Aplicación del Silencio Positivo en trámites frente a ARCA

Mediante la publicación del Decreto 971/2024 se establecieron los listados de los procedimientos administrativos exceptuados de la aplicación del silencio con sentido positivo a través de su Anexo I, en lo referido trámites ante la Agencia de Recaudación y Control Aduanero (ARCA), la nómina es la siguiente:

Autorización. Reorganización de sociedades – Fondo de comercio (Impuesto a las ganancias).

Registro Fiscal de Operadores del Sector Tabacalero e Instrumentos fiscales de control para cigarrillos.

Modificación del Estado Administrativo de la CUIT. Sujetos incluidos en la «Base de Contribuyentes no Confiables» o caracterizados como «Sujeto no confiable en materia de seguridad social».

Sistema de Información Simplificado Agrícola (SISA). Modificación Capacidad Productiva

Solicitud de cartas de porte por excepción.

Certificado de Exención en el Impuesto a las Ganancias Régimen General (Resolución General AFIP 2681/2009).

Certificado de Exención en el Impuesto a las Ganancias Régimen Simplificado (Resolución General AFIP 2681/2009).

Impuestos Débitos y Créditos y otras operaciones (Resolución General AFIP 3900). Inscripción, permanencia y exclusión de los contribuyentes incluidos en el “Registro”.

Formulario 2140 – Libre Deuda Previsional – Embarcaciones de más de 50 toneladas o Yates de más de 100 toneladas.

A su vez también el mencionado decreto aprueba los procedimientos administrativos para la obtención de autorizaciones administrativas donde será de aplicación el silencio en sentido positivo, a través del Anexo II, en lo referido trámites ante la Agencia de Recaudación y Control Aduanero (ARCA), los cuales se tramitarán en su plataforma propia, la nómina es la siguiente:

10119 – ALTA CUIT – Inversiones Mineras (Ley 24.196).

10124 – ALTA CUIT – Excepción a la Prohibición a la Importación de Bienes Usados – art. 4 Resolución MEyOSP 909/94.

10123 – ALTA CUIT – Excepción a la prohibición a la importación de lámparas halógenas – Ley 26.473.

10122 – Alta CUIT- Exención Ganancias (inc. a, b, d art. 20 Ley 20.628)

10120 – ALTA CUIT – Reposición de stock (art. Dto. 1330)

10127 – ALTA CUIT – Corredor Aduanero Vaca Muerta (RG DGA 16/2022)

10118 – ALTA CUIT – Grandes Proyectos de Inversión (RES. ME 256/2000)

10092 – Solicitud Anulación de Salida de MIC/DTA Fluvial Electrónico

10021 – MANI Aéreo – Cambio de Aduana

1041 – Solicitud de Cambio de CUIT de Despachante en Depósitos de la Subcuenta SIM

10162 – Solicitud de Cambio de Uso del PEMA

10146 – Empadronamiento Dispositivos ISTA-PEMA

Inscripción en el “Perfil de Importador/Exportador” y el “Perfil de Despachantes de Aduana”

Inscripción en los Registros Especiales Aduaneros del Agente de Transporte Aduanero, Operadores de Contenedores, Operador Logístico Seguro, Prestador de Servicios de Archivo y Digitalización (PSAD), Proveedor de a Bordo, Apoderados de los Despachantes de Aduana y de los Agentes de Transporte Aduanero, Dependiente de los Despachantes de Aduana y de los Agentes de Transporte Aduanero, Dependiente de los Despachantes de Aduana y de los Agentes de Transporte Aduanero, Prestador de Servicios Postales PSP/Couriers, Registro de Abogados Que Actúan en Carácter de Letrados Patrocinantes de Aduana, Garantes-Entidades Emisoras de Garantías Aduaneras, Registro de Tripulantes de Medios de Transporte (Trip), Operadores Logísticos de Régimen “Exporta Simple”

Solicitud Disposición de Créditos Aduaneros

Bajas retroactivas de impuestos y/o regímenes

Empadronamiento de imprentas

Formulario 2146 – Libre Deuda Previsional – Buques mercantes de 7 a 50 toneladas o yates de 7 a 100 toneladas

- 980 Acreditación Fiscal – Mutuo Hipotecario

Planes de pago – Anulaciones, cancelaciones anticipadas totales y otras.

Transportistas de productos gravados exentos por destino. Solicitud de Alta en el «Régimen de Transportistas de Hidrocarburos con Beneficios».

Registro de Comercializadores de Materiales a Reciclar. Inscripción

Controladores fiscales (alta, baja o recambio)

Certificado de Residencia Fiscal

Reimputación de pagos – Formulario 399

Modificación del Estado Administrativo de la CUIT Limitado por falta de inscripción en impuestos/Regímenes

Modificación del Estado Administrativo de la CUIT limitado por falta de presentación de Declaración Jurada

Modificación del Estado Administrativo de la CUIT

Limitado por falta de movimiento y empleados en Declaración Jurada

Modificación del Estado Administrativo de la CUIT. Sociedades cuya única actividad consista en la posesión de participaciones societarias

Modificación del Estado Administrativo de la CUIT. Contribuyentes que sólo posean bienes registrables y no hayan exteriorizado actividad comercial.

Modificación del Estado Administrativo de la CUIT. Contribuyentes con actividad de ciclo productivo mediano o largo que se encuentren en etapa de inversión.

Modificación del Estado Administrativo de la CUIT. Sociedades con trámites de inicio prolongados (habilitaciones, autorizaciones gubernamentales, etc)

Modificación del Estado Administrativo de la CUIT.

Limitado por CUIT digital observada.

Modificación del Estado Administrativo de la CUIT. Limitado por incumplimiento a las Acciones de Control Electrónico

Inscripción en el Registro de Gastos Asociados a Proyectos de Investigación (REGAPI)

Sistema de Información Simplificado Agrícola (SISA).

Validación inmuebles

Incorporación al Sistema de Información Simplificado Agrícola (SISA)

Habilitación para emitir comprobantes clase «A» por primera vez (R.G. N° 1575 (AFIP), art. 1°)

Solicitudes de Compensación (Art. 28 de la Ley N° 11.683, R.G. AFIP N° 1658/2004)

Tramitación y obtención de la Clave Única de Identificación Tributaria (CUIT) Digital de Personas humanas.

Solicitud de CUIT y modificación de datos de personas jurídicas

Solicitud de Clave de Identificación (C.D.I.) de personas jurídicas

Solicitud de Clave de Identificación (C.D.I.) de personas humanas

Habilitación del plan para sujetos fallidos, al transcurrir más de 90 días entre la fecha del último comprobante provisorios y la fecha de conclusión del proceso falencial por avenimiento.

Solicitud de reimputación de Pagos que no puede realizarse por «CCMA – Cuenta Corriente de Monotributistas y Autónomos» o «Sistema de Cuentas Tributaria»

Verificar si no es igual al caso (f. 399) orden 14 reimputación de pagos

Certificado de Capacidad Económica (Persona con discapacidad)

Certificado de no retención de ganancias en venta de inmuebles

Certificado de retención Impuesto a la Transferencia Inmuebles – Residentes en el exterior

Certificado exención Impuesto a las Ganancias – Bomberos voluntarios o Cooperadoras

Certificado de exención Impuesto a las Ganancias – Instituciones religiosas

Certificado de no retención de Seguridad Social

Certificados de Ventajas Impositivas (F. 7366)

Certificado de No Retención de Impuesto a las Ganancias (Resoluciones Generales AFIP 2703/2009 y 830/2000).

Certificado de No Retención IVA

Certificado de No Retención IVA (casos especiales)

No Retención Impuesto a la Transferencia de Inmuebles

Reducción de anticipos -Impuesto a las Ganancias

Zona de emergencia y/o de desastre – Acreditación IVA Diferido

Régimen de Promoción de la Economía del Conocimiento

Certificado de No Recupero IVA Para Operaciones de Reimportación

Cabe aclarar que todo el plexo normativo analizado no abarca el supuesto de denegatoria ficta descripta en el segundo párrafo del artículo 81 de la Ley 11.683.

Fuente: Trivia – CPCECABA