Procedimiento para su solicitud y emisión

Se encuentra habilitada la posibilidad de gestionar distintos tipos de certificados de residencia fiscal mediante transferencia electrónica de datos, a través del sitio web de la Agencia de Recaudación y Control Aduanero (ARCA). El trámite se realiza de forma íntegra en línea, agilizando el proceso de emisión.

La Administración Federal de Ingresos Públicos (AFIP) a través de la RG 5572/2024, deroga la Resolución General 3014/2011 y establece los nuevos requisitos, plazos, formalidades y condiciones para la tramitación de solicitudes de certificados de residencia fiscal.

Tipos de certificados

Según la solicitud interpuesta, se otorgará uno de los siguientes certificados:

– Certificado de Residencia Fiscal en la República Argentina para fines tributarios en países sin convenios para evitar la doble imposición.

– Certificado de Residencia Fiscal en la República Argentina para fines tributarios en países sin convenios para evitar la doble imposición – Períodos determinados.

– Certificado de Residencia Fiscal en la República Argentina a efectos de la aplicación de convenios para evitar la doble imposición

– Certificado de Residencia Fiscal en la República Argentina a efectos de la aplicación de convenios para evitar la doble imposición – Períodos determinados.

Sujetos que pueden solicitarlos

Podrán hacerlo las personas humanas y jurídicas, sucesiones indivisas, sujetos que revistieran o hubieran revestido -durante el período que comprende el certificado requerido- la condición de residentes fiscales en el país, conforme la Ley del Impuesto a las Ganancias.

Solicitud y consulta

El pedido se realiza a través del servicio “Solicitud de Certificado de Residencia Fiscal”, opción “Nueva solicitud”.

Los certificados podrán solicitarse durante el transcurso de cualquier mes calendario.

Deberá presentarse una solicitud individual para cada país ante el cual se realice la presentación. En los casos que correspondan a un período determinado, se requerirá una solicitud por cada período fiscal, siempre que dicho período haya concluido al momento de la solicitud.

El interesado podrá consultar los certificados con trámite finalizado, seleccionando la opción “Certificados emitidos”

Podrán ser validada su autenticidad, utilizando el enlace https://www.afip.gob.ar/regimenGeneral/consultas/certificados.asp y seleccionando la opción “Certificados de Residencia Fiscal”.

Casos particulares

Los siguientes casos pasarán automáticamente a ser analizados por la dependencia de la AFIP:

– Quienes se encuentren ausentes del país por causas que no impliquen la intención de permanecer en el extranjero de manera habitual.

– Los que actúen en el exterior como representantes oficiales del Estado Nacional o en cumplimiento de funciones encomendadas por el mismo o por las provincias, municipalidades o por la Ciudad Autónoma de Buenos Aires y que no se encontraran informadas en la nómina suministrada por el Ministerio de Relaciones Exteriores, Comercio Internacional y Culto.

– Las comprendidas en un supuesto de doble residencia.

– Personas humanas o sucesiones indivisas que actúen o hayan actuado como transportistas internacionales de carga o de pasajeros.

– Sujetos que hubieran perdido su condición de residentes fiscales en el país al 31/12/2023 y se hubieran acogido a los siguientes regímenes de la Ley 27.743:

- De Regularización de Activos o,

- Especial de Ingreso del Impuesto sobre los Bienes Personales (REIBP);

– Cuando la solicitud arroje inconsistencias y no hubieran obtenido el certificado tramitado.

La ARCA podrá solicitar documentación adicional que considere necesaria a los fines de verificar la residencia fiscal del solicitante, otorgando en todos los casos un plazo máximo de 10 días corridos contados desde la fecha de ingreso de la solicitud para ser presentada por el servicio presentaciones digitales. Podrá pedirse una prórroga del plazo otorgado.

En caso de que el Fisco emita la denegatoria por la solicitud, se podrá presentar el recurso del artículo 74 del DR 1397/79 a través del servicio de presentaciones digitales.

Vigencia del certificado

Los certificados emitidos sin período determinado tendrán un plazo de validez de 1 año contado desde la fecha de su emisión.

Se mantiene la validez los certificados emitidos durante la vigencia de la Resolución General 3014/2011.

La norma entra en vigencia el 24/09/2024 y resulta de aplicación para las solicitudes que se presenten a partir de dicha fecha.

Cómo solicitar el Certificado de Residencia Fiscal en la República Argentina a efectos de la aplicación de convenios para evitar la doble imposición

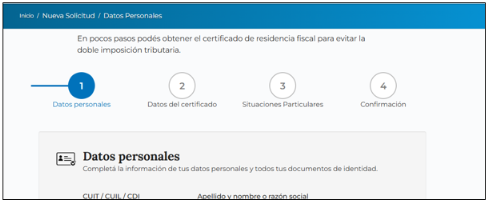

- Ingresar al servicio «Solicitud de Certificado de Residencia Fiscal»:

Seleccionar «Iniciar Solicitud»:

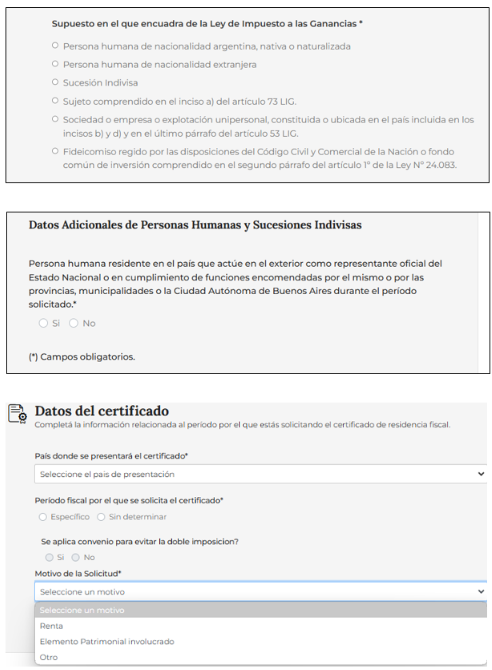

Completar los datos correspondientes:

Corresponderá interponer un trámite por un «Período Determinado» cuando corresponde a un período fiscal cerrado (por ejemplo, en el año 2024 se puede solicitar certificados por periodos 2023 y anteriores). Caso contrario el período “Sin determinar” abarca 12 meses anteriores al mes que se solicita, el cual no está relacionado con la vigencia del certificado a otorgar, sino con el período de análisis de la solicitud. Por ejemplo, si se pide en el mes de diciembre 2024, el periodo es 12/2023 a 11/2024.

Por otra parte, se debe indicar el motivo de solicitud del certificado.

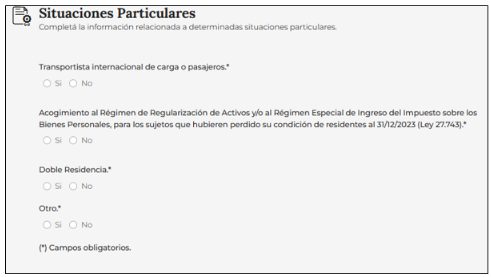

- En caso de ser presentado por situaciones particulares, indicar la que corresponda:

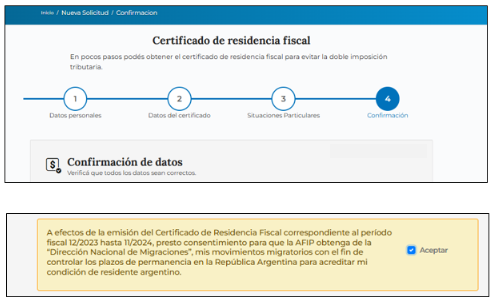

Confirmar los datos correspondientes:

De resultar satisfactorios todos los controles efectuados, se pondrá a disposición del peticionante el certificado en formato digital:

Se podrá descargar el certificado desde el mismo servicio:

En caso de rechazo de la solicitud de certificado, el sistema expondrá el motivo del rechazo con el objeto de que el solicitante tome conocimiento y, en su caso, efectúe las correcciones y/o adecuaciones que correspondan previo a formular una nueva solicitud.

Si la solicitud corresponde a situaciones particulares, el sistema emitirá un comprobante como acuse de recibo y le informará que la tramitación continuará en la dependencia correspondiente al domicilio.

Fuente: Trivia – CPCECABA