Cuando se emite una nota de crédito por una operación exenta, esta no debe ser informada en la declaración jurada de IVA.

Sin embargo, en el Libro de IVA Digital, es obligatorio registrarla utilizando el código correspondiente.

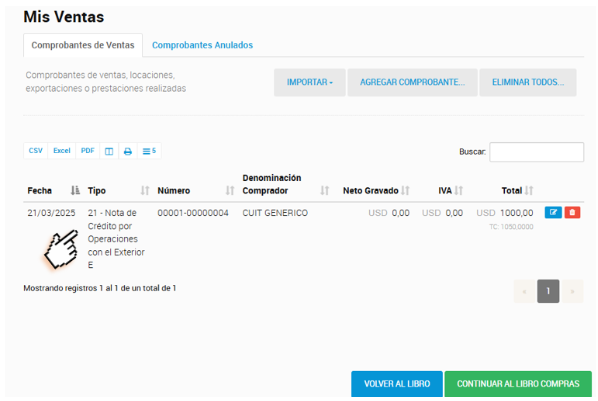

Por ejemplo, si un responsable inscripto realiza una operación exenta en el mercado local, la nota de crédito debe identificarse en el Portal IVA con el código de comprobante «3 – Nota de Crédito por Operaciones con el Exterior E»:

En cambio, las correspondientes a operaciones de exportación deberán cargarse con el código de comprobante 021 «Nota de Crédito por Operaciones con el Exterior E»:

Recordemos que los sujetos que emiten los comprobantes por las operaciones originarias, son quienes pueden generar notas de crédito y/o débito para reflejar descuentos, bonificaciones, quitas, devoluciones, rescisiones, intereses, entre otros conceptos. Estas notas deben ser emitidas al mismo receptor de los comprobantes iniciales con el fin de modificar las facturas o documentos equivalentes previamente generados.

Cuando se trate de ajustes por diferencias de precio y/o cantidad respecto a lo acordado entre las partes, lo registrado en el comprobante original y lo efectivamente entregado, la nota de crédito y/o débito deberá identificar individualmente la factura o documento equivalente que ajusta, incluyendo la referencia a los datos comerciales asociados a los comprobantes originales.

Según la Resolución General AFIP 4540/2019 , la emisión debe realizarse dentro de los 15 días corridos desde que se produzca el hecho o situación que requiera su documentación. Este plazo se computa a partir del momento en que el emisor del comprobante original tome conocimiento de la circunstancia que origine el ajuste.