Realizamos un repaso sobre el prorrateo del crédito fiscal, complementado con ejemplos prácticos que ilustran su aplicación.

Introducción

El artículo 13 de la Ley 23.349 del Impuesto al Valor Agregado, introduce el Prorrateo del Crédito Fiscal, el cual establece que el mismo deberá aplicarse cuando:

“Cuando las compras, importaciones definitivas, locaciones y prestaciones de servicios que den lugar al crédito fiscal, se destinen indistintamente a operaciones gravadas y a operaciones exentas o no gravadas y su apropiación a unas u otras no fuera posible, el cómputo respectivo sólo procederá respecto de la proporción correspondiente a las primeras, la que deberá ser estimada por el responsable aplicando las normas del artículo anterior.

Las estimaciones efectuadas durante el ejercicio comercial o año calendario —según se trate de responsables que lleven anotaciones y practiquen balances comerciales o no cumplan con esos requisitos, respectivamente— deberán ajustarse al determinar el impuesto correspondiente al último mes del ejercicio comercial o año calendario considerado, teniendo en cuenta a tal efecto los montos de las operaciones gravadas y exentas y no gravadas realizadas durante su transcurso…”

Si bien la norma no indica un método, en la práctica podemos encontrar que puede aplicarse de diferentes formas, a criterio de cada contribuyente:

- Basándose en los porcentajes de operaciones gravadas y exentas obtenidos por la estimación del año calendario, o ejercicio comercial anterior -según corresponda-, y aplicarlo durante todo el período siguiente, realizando un ajuste en el último mes (cierre).

- Que la estimación se vaya realizando a medida que las operaciones se acumulan en el presente año comercial, o calendario -según corresponda-, prescindiendo de todo dato histórico procedente del anterior.

Fórmula de cálculo del Prorroateo

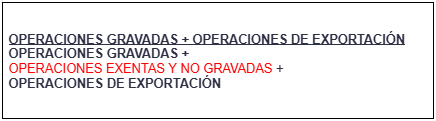

De la norma podemos obtener el porcentaje de crédito fiscal a computar de la siguiente forma:

Aclaración importante:

Como los créditos fiscales correspondientes a las operaciones de exportación, por aplicación del artículo 43 de la Ley de IVA, pueden ser computados contra el impuesto de las operaciones gravadas, para la determinación del prorrateo se los considera en el cálculo junto con las operaciones gravadas.

CASO 1: opción de computo mes por mes

La Empresa OASIS S.A se dedica a la comercialización de:

– Alquiler de inmueble con destino exclusivo a casahabitación del locatario y su familia (Actividad Principal)

– Alquiler de salón de evento para fiestas (Actividad Secundaria)

– Asesoramiento inmobiliario realizado en la Argentina, utilizado en Punta del Este, Uruguay (Actividad Secundaria)

El cierre de ejercicio comercial opera el 31/12/2023.

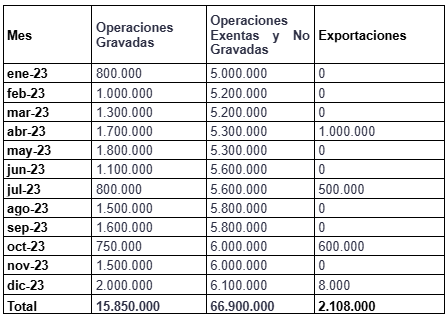

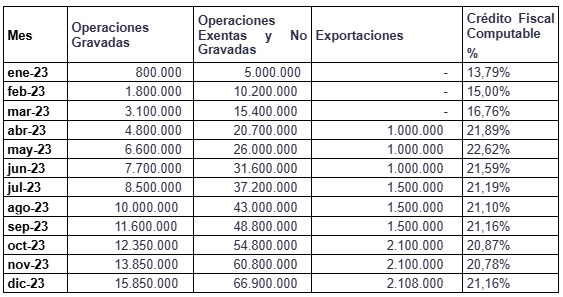

Detalle de operaciones de enero a diciembre de 2023:

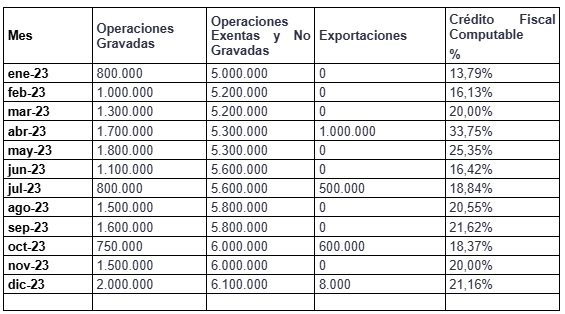

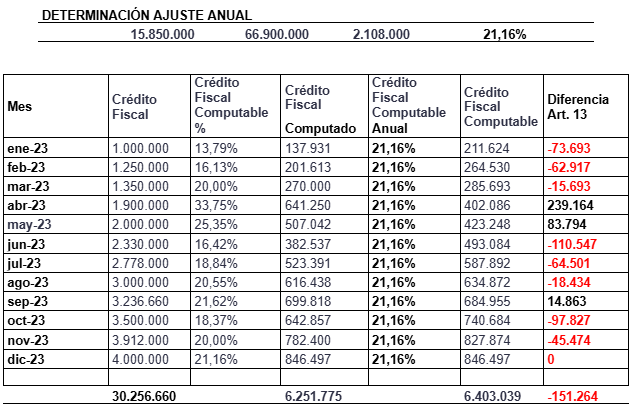

Cálculo del prorrateo del Crédito Fiscal MES A MES:

El porcentaje de prorrateo anual fue del 21,16%. Lo que debemos hacer, es un ajuste respecto a los periodos de Enero a Noviembre 2023 por $151.264 en la DDJJ de IVA del período 12-2023, para informar la diferencia a favor del Contribuyente:

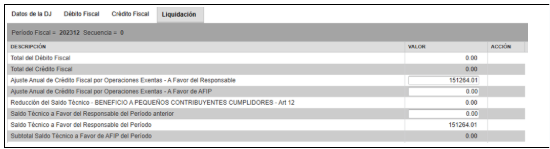

APLICATIVO DE LA DECLARACIÓN JURADA DE IVA

- Ingresar al servicio “Mis Aplicaciones Web” con CUIT y Clave Fiscal, a través de la página web de la ARCA.

- Una vez cargada la información correspondiente, deberás ingresar el ajuste del crédito fiscal en la solapa denominada “Liquidación”:

CASO 2: opción de cómputo en forma acumulada

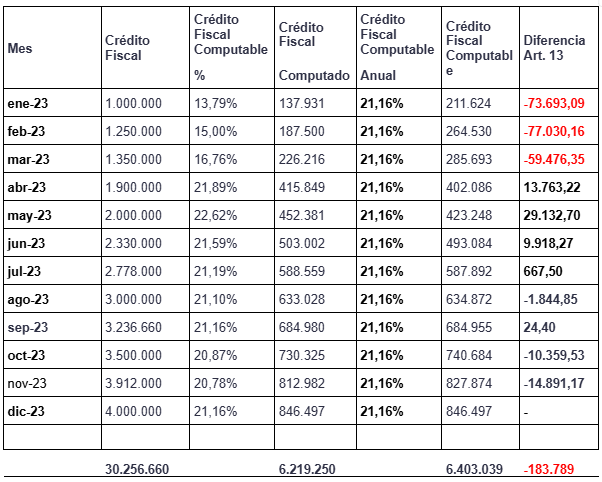

En este caso, los montos de las operaciones se van acumulando mes a mes hasta el período en que se debe realizar el ajuste del prorrateo del crédito fiscal:

El cálculo del crédito fiscal sujeto a prorrateo sería el siguiente:

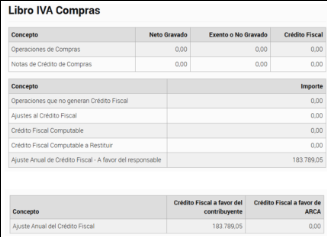

Con este método, al igual que con el anterior, el ajuste es a favor del contribuyente por $183.789:

CARGA EN EL APLICATIVO

En este caso, el ajuste da a favor del contribuyente, por lo tanto, el valor se deberá cargar en la opción “A Favor del Responsable”:

- En caso que el saldo producto del ajuste sea a favor del FISCO, el importe se deberá informar en la opción “A Favor de ARCA”.

LIBRO DE IVA DIGITAL

El ajuste del crédito fiscal se debe informar en el último período fiscal, desde el servicio “Portal IVA” opción “Ajustes para generar tu Declaración Jurada”:

El sistema mostrará el ajuste de la siguiente manera: