Dentro de los 10 días hábiles administrativos posteriores al plazo para efectuar la recategorización -respecto de cada semestre concluido en junio y diciembre-, ARCA notificará en el Domicilio Fiscal Electrónico del pequeño contribuyente, el acto resolutivo por el cual lo recategoriza de oficio.

Procedimiento de recategorización de oficio, pasos a seguir si te afecta esta situación y las opciones recursivas para resolver posibles inconsistencias.

Marco Normativo

– Ley 24.977:

- Artículo 20, último párrafo

- Artículo 26, incisos b) y c)

– Decreto 1/2010:

Artículo 13

– Resolución General (AFIP) 4.309/2018:

Artículos 22 a 34

¿En qué consiste la Recategorización de Oficio?

Es un proceso sistémico que realiza el Fisco, y opera cuando un contribuyente no se recategorizó o lo hizo de manera inexacta. Los parámetros para considerar si corresponde o no la recategorización de oficio serán las compras y gastos inherentes al desarrollo de la actividad, la adquisición de bienes, haber realizado gastos de índole personal o posea acreditaciones bancarias por un valor que supere el importe de los ingresos brutos anuales máximos admitidos para la categoría en la cual esté encuadrado.

Al respecto, no deberán ser considerados los siguientes bienes:

- Las adquisiciones que tengan para el pequeño contribuyente el carácter de bienes de uso (1);

- Los que se demuestren que han sido pagados con ingresos adicionales a los obtenidos por las actividades incluidas en el Régimen Simplificado, que resultan compatibles con el mismo.

De verificarse la situación anteriormente descripta, el Fisco le asignará al contribuyente la nueva categoría. Para ello, tendrá en cuenta el importe de ingresos brutos anuales resultante de la sumatoria entre el monto de las compras y gastos inherentes a la actividad, o el monto de los bienes adquiridos y los gastos de índole personal realizados, o de las acreditaciones bancarias detectadas más el 20% o el 30% de dicho valor, según se trate la actividad de servicios o de ventas, respectivamente.

Cabe aclarar que el Fisco entiende que si de los controles que realiza el contribuyente quedase encuadrado en algunas de las causales de exclusión del artículo 21 de la Ley 24.977, procederá a la exclusión de pleno derecho y no a la recategorización de oficio.

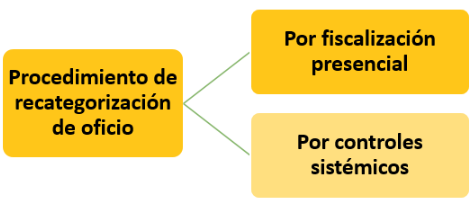

El procedimiento de recategorización de oficio puede darse de dos maneras:

Recategorización de oficio por fiscalización presencial

El proceso se inicia con el inspector que, mediante una fiscalización de forma presencial, detecta que el contribuyente se encuentra en alguna de las circunstancias de recategorización de oficio, por lo tanto, labra el acta para notificar (2) al contribuyente, lo siguiente:

- Las circunstancias y elementos que acreditan la recategorización de oficio.

- La categoría determinada.

- La liquidación de la deuda en concepto de diferencias de impuesto integrado y cotización previsional, con más sus accesorios.

- La conducta observada que encuadra en la infracción y que, si acepta la liquidación practicada y se recategoriza voluntariamente, queda eximido de dicha sanción.

El contribuyente podrá, en el mismo acto de la notificación o dentro de los 10 días posteriores, presentar formalmente su descargo indicando los elementos de juicio que hacen a su derecho. Dicha presentación deberá realizarse ante la Agencia ARCA que le corresponda al sujeto.

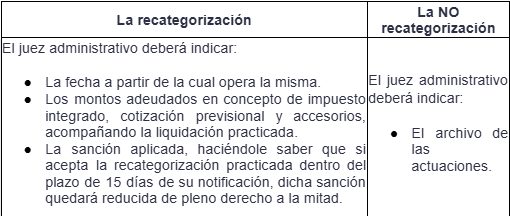

Del descargo realizado por parte del contribuyente, el juez administrativo dictará resolución disponiendo, según corresponda:

Si el contribuyente se recategoriza correctamente y de manera voluntaria con anterioridad al dictado de la resolución, el juez administrativo no emitirá la resolución mencionada.

Recategorización de oficio por controles sistémicos

Dentro de los 10 días hábiles administrativos posteriores al plazo para efectuar la recategorización -respecto de cada semestre concluido en junio y diciembre- la ARCA notifica el acto resolutivo que el sujeto se encuentra en alguna de las circunstancias de recategorización de oficio, en función de los controles efectuados por sistemas informáticos.

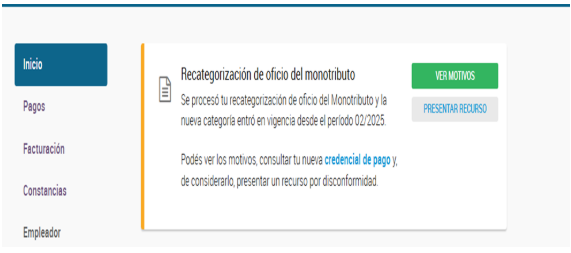

El contribuyente recibirá una notificación en el domicilio fiscal electrónico y también podrá consultar los motivos de la recategorización de oficio desde el portal de Monotributo:

En el caso de que el pequeño contribuyente acepte la recategorización de oficio, a fin de cumplir con las obligaciones de pago resultantes, deberá optar por la categoría asignada de oficio, accediendo para ello a través del referido portal.

Vías recursivas

En caso de no estar de acuerdo con la recategorización de oficio efectuada por la ARCA, tanto presencial como por controles sistémicos, los contribuyentes podrán interponer el recurso de apelación previsto en el artículo 74 del Decreto 1397/79.

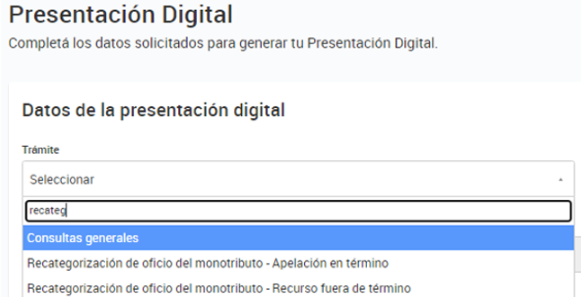

Dicho recurso se presenta a través del servicio ‘Presentaciones Digitales’, seleccionando el siguiente trámite, dependiendo el momento de solicitud: “Recategorización de oficio del Monotributo – Apelación en término” si se interpone dentro de los 15 días posteriores a la notificación. Vencido dicho plazo, el recurso podrá iniciarse mediante el trámite “Recategorización de oficio del monotributo – recurso fuera de término”.

En caso de no presentarse el recurso de apelación, el monotributista queda recategorizado automáticamente en la categoría asignada de oficio. Por otra parte, habiendo quedado firme en sede administrativa, el contribuyente no podrá efectuar modificaciones hasta el próximo período de recategorización semestral.

Consecuencias de la recategorización de oficio

Serán sancionados con lo siguiente:

- Una multa del 50% del impuesto integrado y de la cotización previsional que les hubiera correspondido abonar.

- Liquidación de la deuda resultante por la falta de recategorización en concepto de diferencias de impuesto integrado y cotización previsional, con más sus accesorios.

Con respecto a la multa, se prevé la siguiente graduación:

- Si se acepta la recategorización de oficio dentro de los 15 días de su notificación, la sanción aplicada quedará reducida de pleno derecho a la mitad.

- Si se recategoriza antes de que la ARCA proceda a notificarle la deuda determinada, quedará eximido de la sanción.

Referencias:

(1) Artículo 11, Decreto 1/2010: “no se considera ingreso bruto el derivado de la realización de bienes de uso, entendiendo por tales aquellos cuyo plazo de vida útil sea superior a 2 años, en tanto hayan permanecido en el patrimonio del contribuyente adherido al Régimen Simplificado para Pequeños Contribuyentes, como mínimo, 12 meses desde la fecha de habilitación del bien”.

(2) Notificación según lo previsto en el artículo 100 de la Ley 11.683.

Se podrá presentar un recurso de apelación a la categoría asignada dentro de los 15 días de recibida la notificación, a través del servicio con clave fiscal “Presentaciones Digitales”, seleccionando el siguiente trámite, dependiendo el momento de solicitud:

“Recategorización de oficio del Monotributo – Apelación en término”. Vencido el plazo, el recurso podrá iniciarse mediante el trámite “Recategorización de oficio del monotributo – recurso fuera de término”.

ARTÍCULO 4°.- Desígnase como autoridad de la Audiencia Pública convocada por el artículo 1° de la presente, al doctor Santiago Martín GONZÁLEZ RODRÍGUEZ (D.N.I. N° 27.791.913), Vicepresidente de la UNIDAD DE INFORMACIÓN FINANCIERA (UIF).

ARTÍCULO 5°.- Comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.