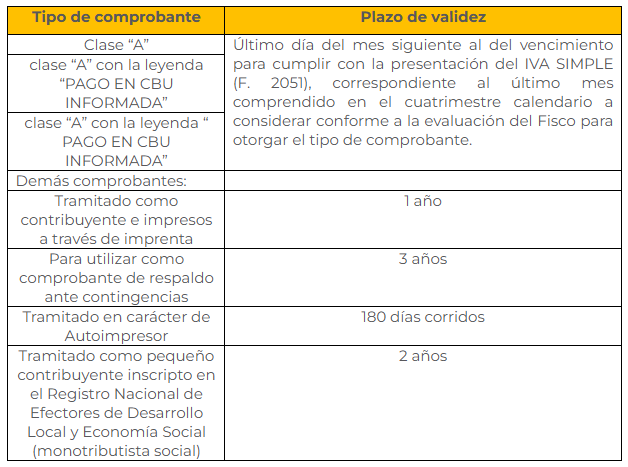

Cambios en su plazo de validez

La Resolución General ARCA 5764/2025 modifica el régimen de autorización de impresión de comprobantes (Resolución General AFIP 100/1998), estableciendo nuevos plazos para la validez de los comprobantes impresos.

Serán válidos por los plazos que se indican a continuación:

¿Qué hacer con los comprobantes con CAI vencidos o con cambio de habilitación?

Cabe destacar que los comprobantes que queden en existencia una vez vencido el plazo de validez otorgado, deberán ser inutilizados mediante la leyenda “ANULADO” y conservarse en archivo. Asimismo, cuando se modifique la habilitación de la clase de comprobante a emitir como consecuencia de las evaluaciones realizadas por el Fisco, los comprobantes autorizados con anterioridad a la fecha de la nueva habilitación otorgada deberán ser inutilizados mediante la leyenda “ANULADO”, aunque el “Código de Autorización de Impresión” (C.A.I.) se encuentre vigente.

¿Qué son los comprobantes de resguardo?

Estos documentos son utilizados en los casos de inoperatividad de los sistemas de emisión de comprobantes electrónicos o inconvenientes con el funcionamiento de los equipos “Controladores Fiscales”, a los fines de asegurarse la emisión de los comprobantes que respalden las operaciones efectuadas.

Ante tales inconvenientes, la Resolución General AFIP 4290/2018 tiene un orden de prelación de cuándo recién pueden emitirse los comprobantes manuales:

- Contingencias con el uso del controlador fiscal:

- a) Factura Electrónica

- b) Gestionando el Código de Autorización Electrónico Anticipado “C.A.E.A.”

- c) Comprobante manual (talonario) / Autoimpresor

- Contingencias con el uso de comprobantes electrónicos

- a) Gestionando el Código de Autorización Electrónico Anticipado “C.A.E.A.”

- b) Controlador Fiscal de “Nueva Tecnología.

- c) Manual (talonario) / Autoimpresor

Sólo podrán optar por la alternativa de método manual (talonario) los sujetos que utilicen la opción de “Comprobantes en Línea” para emitir los documentos electrónicos originales.

Las modalidades alternativas sólo deben ser utilizadas en condiciones de excepcionalidad. Para ello, se considera que no se cumple con dicha condición cuando, durante 2 meses consecutivos o 3 meses alternados en un 1 calendario, se observe alguna de las siguientes irregularidades:

- a) que la emisión de comprobantes con C.A.E.A. o C.A.I. exceden significativamente el nivel de facturación regular, es decir la cantidad de comprobantes emitidos mensualmente por excepción representan un 5%, o más, respecto del total de la sucursal.

- b) La contingencia con CAEA, como alternativa de la emisión de comprobantes electrónicos, medida en tiempo, no deberá superar el 5% del lapso total de disponibilidad de servicios ofrecidos por ARCA en forma mensual, medido por sucursal.

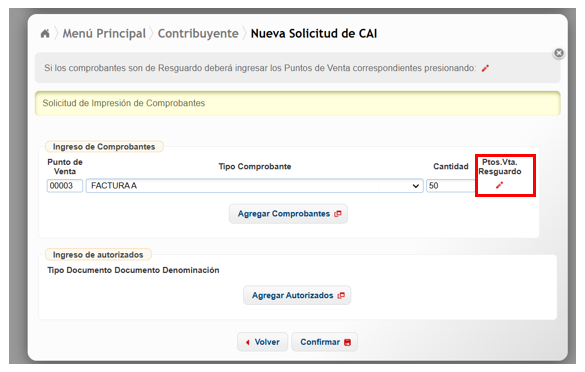

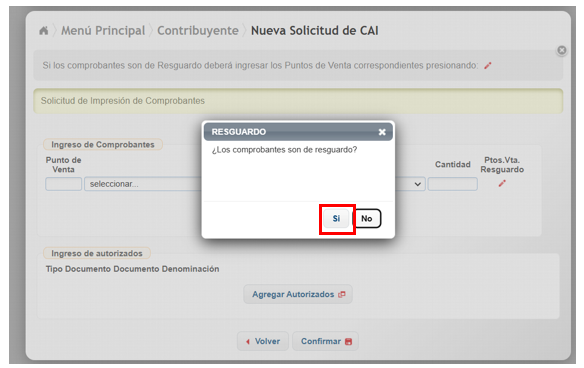

¿Cómo se solicitan los comprobantes de resguardo?

En relación a los puntos de venta, cuando se realiza la solicitud de autorización de impresión para la obtención del Código de Autorización de Impresión “C.A.I.”, se debe indicar que se trata de un comprobante de respaldo:

De esa forma, se despliega la opción para vincular el comprobante impreso que se está solicitando al punto de venta por el cual opera como de resguardo: