Nuevos coeficientes y presentación del CM05 período 2025

Temas para tener en cuenta, en virtud de la determinación de los nuevos coeficientes unificados del Impuesto sobre los Ingresos Brutos, para aquellos sujetos que liquidan bajo el régimen del Convenio Multilateral. Así como también, la correspondiente presentación de la declaración jurada anual (CM05).

Utilización de los nuevos coeficientes

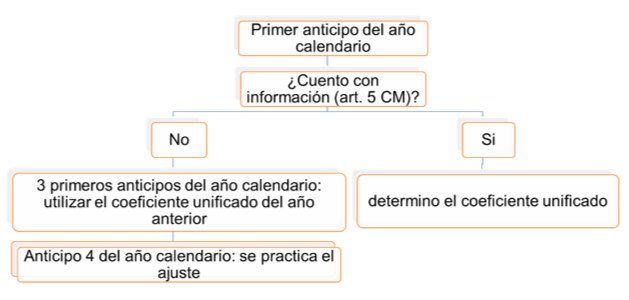

De acuerdo con el artículo 40 de la Resolución General CA 17/2024, se establecen dos supuestos para comenzar a aplicar los nuevos coeficientes determinados:

- Si el sujeto contara con la información del último balance cerrado correspondiente al año calendario inmediato anterior al momento de presentar la declaración jurada del primer anticipo del año, deberá utilizar los nuevos coeficientes;

Si el sujeto no contara con dicha información, deberá utilizarse el coeficiente unificado del año anterior en los tres primeros anticipos del año calendario. En este caso, en el cuarto anticipo deberá practicarse los ajustes correspondientes que surjan de aplicar el nuevo coeficiente unificado:

Carga del ajuste en el CM03

Cuando los contribuyentes se encuentren contemplados en el segundo supuesto del punto anterior, deberán informar el ajuste en el anticipo del mes de abril.

Te acercamos el siguiente link con la información necesaria para que sepas cómo informar dicho ajuste en el CM03 del mes de abril. Más información

Carga del Formulario CM05

Desde el año pasado, el servicio “Convenio Multilateral – SIFERE WEB – DDJJ” cuenta con una nueva funcionalidad. Ahora, el servicio web ofrece la posibilidad de generar en forma automática el Resumen Anual del periodo fiscal en cuestión, a partir de las Declaraciones Juradas mensuales presentadas.

Accedé al siguiente link para conocer más.

Legalización del formulario CM05

Mediante la Resolución A.G.I.P. 511/2014, se establece que las personas que se encuentren organizados jurídicamente como sociedades regulares conforme a la Ley 19.550, con jurisdicción sede “Capital Federal” identificada como Sede 901, deberán legalizar la correspondiente declaración jurada anual (CM05) con la intervención del profesional en Ciencias Económicas a fin de garantizar su autoría profesional y la inalterabilidad de la información contenida en la misma, presentándose ante el Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires, que luego remitirá a la Dirección General de Rentas de esta Administración Gubernamental de Ingresos Públicos.