- El Conflicto Central

El caso gira en torno a la adquisición de una empresa en quiebra y la pretensión del adquirente de acceder a planes de facilidades de pago (moratorias) para cancelar las deudas tributarias transferidas. La controversia radica en si un juez comercial puede obligar a la AFIP a otorgar planes de pago que no están contemplados explícitamente en la normativa fiscal vigente.

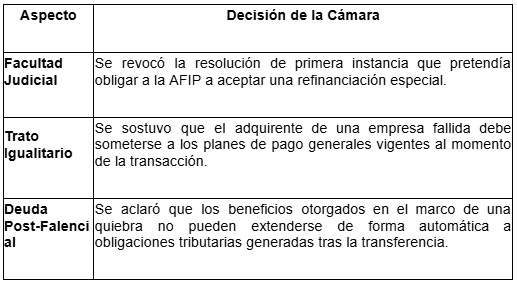

- Doctrina del Fallo

La Sala B de la Cámara Nacional de Apelaciones en lo Comercial determinó que:

- Independencia de Poderes: El Poder Judicial no tiene facultades para arrogarse funciones legislativas o administrativas creando regímenes de regularización impositiva «a medida».

- Principio de Legalidad Tributaria: Solo el organismo recaudador (AFIP), bajo el marco de las leyes dictadas por el Congreso, puede definir las condiciones, plazos y quitas de las deudas fiscales.

- Límites a la «Continuidad de la Empresa»: Si bien la LCQ busca preservar la unidad productiva, este objetivo no autoriza a los jueces a vulnerar el ordenamiento tributario ni a imponer condiciones de pago que la AFIP no ha previsto para el resto de los contribuyentes.

- Puntos Clave de la Resolución

- Conclusión e Impacto

El fallo ratifica que la adquisición de empresas en crisis no otorga un «cheque en blanco» para renegociar deudas fiscales fuera de los canales oficiales. Los inversores deben realizar sus cálculos de viabilidad económica basándose en las moratorias existentes, ya que el Poder Judicial no actuará como «creador» de planes de pago excepcionales.

Nota: Este fallo es fundamental para procesos de M&A (fusiones y adquisiciones) en contextos de insolvencia, ya que reduce la incertidumbre sobre qué puede y qué no puede decidir un juez comercial frente al fisco.