Presentamos un cuadro comparativo que sintetiza las principales modificaciones introducidas en el Régimen Penal Tributario a partir de la sanción de la Ley 27.799 de Inocencia Fiscal, con especial foco en la actualización de los umbrales de punibilidad.

Asimismo, se incorporan referencias a la aplicación del principio de la ley penal más benigna, aspecto central para el análisis de situaciones en curso o hechos ocurridos con anterioridad a la entrada en vigencia de los nuevos valores establecidos por dicha Ley.

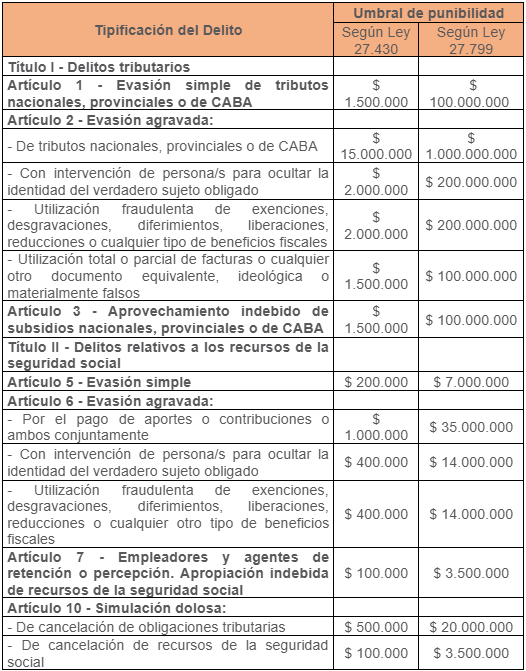

Actualización de los umbrales de punibilidad en el Régimen Penal Tributario

Nuevos criterios para la abstención de la denuncia penal

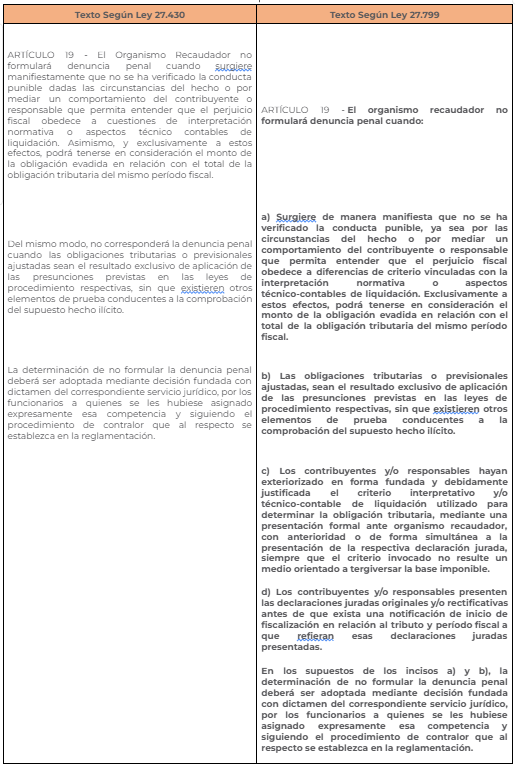

La Ley 27.799 introduce una reformulación del artículo 19 al ampliar y precisar los supuestos en los que el organismo recaudador debe abstenerse de formular denuncia penal. Mientras que la redacción anterior contemplaba estos casos de manera general, la nueva norma sistematiza los criterios y los enumera expresamente, otorgando mayor previsibilidad y seguridad jurídica.

En particular, se mantienen los supuestos vinculados a diferencias de interpretación normativa o técnico-contable y a los ajustes basados exclusivamente en presunciones legales, pero se incorporan dos nuevos escenarios relevantes:

- La exteriorización previa o simultánea del criterio interpretativo utilizado por el contribuyente, y

- La presentación espontánea de declaraciones juradas originales o rectificativas antes del inicio de una fiscalización.

Cuadro comparativo de las normas:

Vigencia de los montos

Si bien la Ley 27.799 fue sancionada por el Honorable Congreso de la Nación el 26/12/2025, los nuevos importes entraron en vigencia el 2/1/2026 (fecha de su publicación en el Boletín Oficial).