Determinación de los anticipos de ganancias

En este contexto, la actualización normativa ajusta la cantidad de pagos a cuenta que deben ingresar los sujetos comprendidos en el artículo 73 de la Ley de Impuesto a las Ganancias (sociedades), estableciendo la obligación de ingresar 9 en reemplazo de los 10 contemplados anteriormente.

Metodología del cálculo

Monto del impuesto determinado por el período fiscal inmediato anterior

Reducción del gravamen de regímenes de promoción en la proporción aplicable al ejercicio por el cual se liquidan los anticipos (de corresponder)

Importe neto de retenciones y/o percepciones computables del período base indicado (excepto las de carácter de pago único y definitivo)

Impuesto sobre los combustibles líquidos

Pagos a cuenta:

– Sustitutivos de retenciones

– Gravámenes análogos pagados en el exterior

– Impuesto a la ganancia mínima presunta

Base para la determinación del Anticipo

Porcentaje a aplicar:

Micro, Pequeña o Medianas Empresas: 11,11% (*)

Demás contribuyentes:

- Primer Anticipo: 25%

- Resto de anticipos: 8,33%

Cantidad de Anticipos y meses en que deben abonarse

9 anticipos*, debiendo ingresar el primero de ellos a partir del mes inmediato siguiente al del vencimiento de la declaración jurada.

(*) Según Resolución General AFIP 5211/2022 modificada por la Resolución General ARCA 5685/2025.

La Resolución General AFIP 5388/2023 determinó que las micro, pequeñas y medianas empresas que inicien ejercicio a partir del 01/08/2023, calcularán sus 10 anticipos aplicando una única alícuota, del 10%, siendo todos los ingresos del mismo valor.

Importe mínimo del Anticipo a ingresar

A través de la Resolución General AFIP 5211, corresponderá efectuar el ingreso de los anticipos cuando el importe que se determine resulte igual o superior a $ 2.500.

Solicitar la reducción de los anticipos

Cuando se considere que la suma a ingresar en concepto de anticipos superará el importe definitivo de la obligación del período fiscal al cual deba imputarse esa suma -neta de los conceptos deducibles de la base de cálculo de los anticipos-, se podrá optar por efectuar los pagos a cuenta por un monto equivalente al resultante de una estimación que practique.

El ejercicio de la opción podrá realizarse:

- Desde el 1° anticipo, cuando se considere que la suma total a ingresar en tal concepto superará en más del 40% el importe estimado de la obligación.

- Desde el 3° anticipo, cuando se considere que la suma total a ingresar superará en más del 25% el importe estimado de la obligación.

- Desde el 5° anticipo, en el resto de los casos.

Existen 2 procedimientos para solicitar la reducción de los anticipos. Lo que determinará la implementación de uno u otro será el monto de la base de cálculo de los mismos.

Procedimiento general según la Resolución General ARCA 5211/2022:

- Ingresar al servicio “Cuentas tributarias”

Luego seleccionar la opción “Reducción de anticipos”

En este paso se deberá indicar el impuesto y el período fiscal correspondiente, y consignar la base de cálculo proyectada.

- Luego el contribuyente deberá abonar el importe del anticipo que resulte de la estimación realizada.

Cuando se detecte que alguno de los requisitos no se cumple, el sistema no permitirá la presentación de la solicitud.

Procedimiento especial según la Resolución General ARCA 5246/2022: Para contribuyentes de alta significación fiscal. Podrán optar por esta opción cuando la base de cálculo de los anticipos supere los montos mínimos que determina la norma y, al mismo tiempo, el monto de la estimación resulte inferior en más de un 10% de esa base. Esta presentación debe realizarse hasta 60 días antes del vencimiento del último anticipo del período.

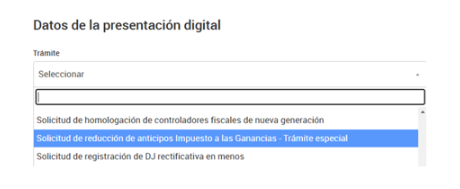

En este caso, la solicitud se realizará a través del servicio “Presentaciones digitales”, seleccionando el trámite “Solicitud de Reducción de Anticipos Impuesto a las Ganancias – Trámite Especial”.

El plazo para la presentación será de, por lo menos, 60 días corridos antes del vencimiento del último anticipo del periodo. Por su parte, el Fisco contará con el mismo plazo para evaluar la solicitud y comunicar la decisión. En caso de que la misma sea rechazada, podrá interponerse el recurso de apelación previsto en el art. 74 del Decreto PEN 1397/79.

Es importante destacar que ese período establecido por el Fisco para dictar la Resolución sobre la solicitud 60 días corridos desde la fecha de presentación) genera ciertas controversias, a saber:

- La demora en la Resolución de la solicitud, puede generar que los contribuyentes deban pagar los primeros 2 anticipos con los importes calculados originalmente, lo que podría generar una sobrecarga tributaria si los anticipos son excesivos.

- La exigibilidad de los anticipos cuando la solicitud de reducción no ha sido resuelta.