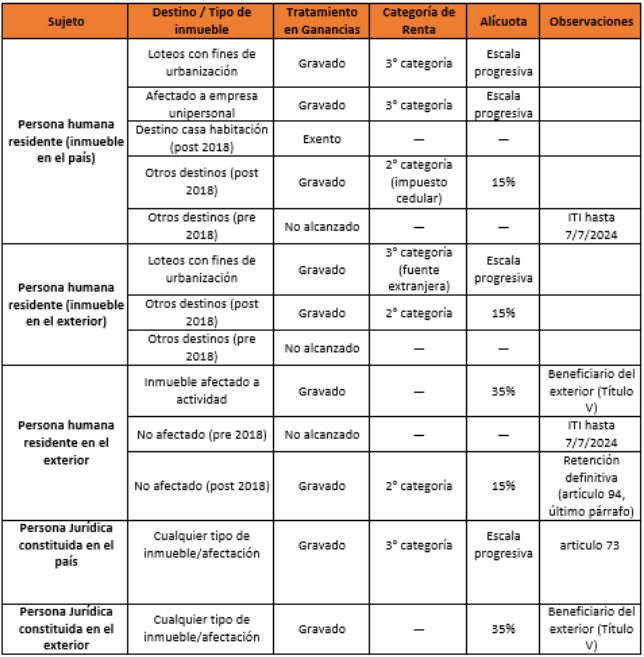

Tratamiento de la enajenación de inmuebles según sujeto y destino

A partir de las modificaciones introducidas por la Ley 27.802, y en conjunto con reformas previas —como la Ley 27.430, que incorporó el Impuesto Cedular aplicable a la enajenación de inmuebles por parte de personas humanas, y la Ley 27.743, que dispuso la derogación del Impuesto a la Transferencia de Inmuebles (ITI)—, se presenta el siguiente cuadro comparativo.

El esquema resume el tratamiento impositivo vigente en el Impuesto a las Ganancias según el tipo de sujeto y el destino del inmueble, permitiendo identificar de forma sintética las diferencias en cuanto a gravabilidad, categoría de renta, determinación del resultado y alícuotas aplicables.