En el Acta Nº 35 del Espacio de Diálogo Institucional (25/06/2020), el Fisco precisó que el monto correspondiente al ajuste por inflación impositivo —positivo o negativo— cuyo cómputo se difiere conforme al artículo 194 de la Ley del Impuesto a las Ganancias, no admite actualización alguna, ya que dicha posibilidad no está prevista en el citado artículo.

Por lo tanto, correspondería que el cómputo de los tercios y/o sextos diferidos se realice a valores históricos, sin aplicar ajustes posteriores.

Reforma laboral 2026: ¿se elimina la obligación de llevar Libro de Sueldos Digital?

Las nuevas normas centralizan la registración laboral en el sistema oficial de ARCA. ¿Desde cuándo rigen estos cambios?

En el marco de la reglamentación de la reforma laboral, el Poder Ejecutivo introdujo un cambio estructural en materia de registración del empleo que impacta directamente en los empleadores: deja de ser obligatoria la gestión del Libro de Sueldos y Jornales, tanto en formato físico como digital.

La medida fue dispuesta mediante el Decreto 407/2026, publicado el 1 de junio de 2026, que reglamenta modificaciones a la Ley de Contrato de Trabajo (LCT), particularmente en lo referido al artículo 52.

Fin de los libros laborales obligatorios

Uno de los aspectos centrales de la nueva normativa es la eliminación de la obligación formal de llevar registros laborales como el tradicional libro rubricado o su versión digital.

A partir de ahora, los empleadores cumplirán con las obligaciones registrales exclusivamente mediante la información declarada en los sistemas oficiales, principalmente a través de los procedimientos de altas y bajas de trabajadores en las plataformas habilitadas por ARCA (ex AFIP).

En este esquema, la información ingresada en dichos sistemas pasa a constituir el único respaldo legal suficiente de la relación laboral, eliminando la duplicación de registros que caracterizaba al régimen anterior.

Impacto sobre el Libro de Sueldos Digital

Si bien en los últimos años su implementación había buscado simplificar el cumplimiento de obligaciones – integrando la liquidación de haberes con la generación del formulario F. 931 -, la nueva reglamentación avanza un paso más allá.

En efecto, esta herramienta informática deja de ser una obligación autónoma, en tanto el modelo pasa de exigir un “libro” formal a un esquema de registración centralizada de datos.

De este modo, la lógica vigente se focaliza en la correcta carga y consistencia de la información en los sistemas oficiales, más que en la existencia de un registro específico.

Recibos de sueldo: continuidad con modificaciones

La reforma también modifica algunos aspectos del recibo de haberes.

Establece que se deberá ajustar su confección al modelo previsto en el anexo, que describe las nuevas exigencias:

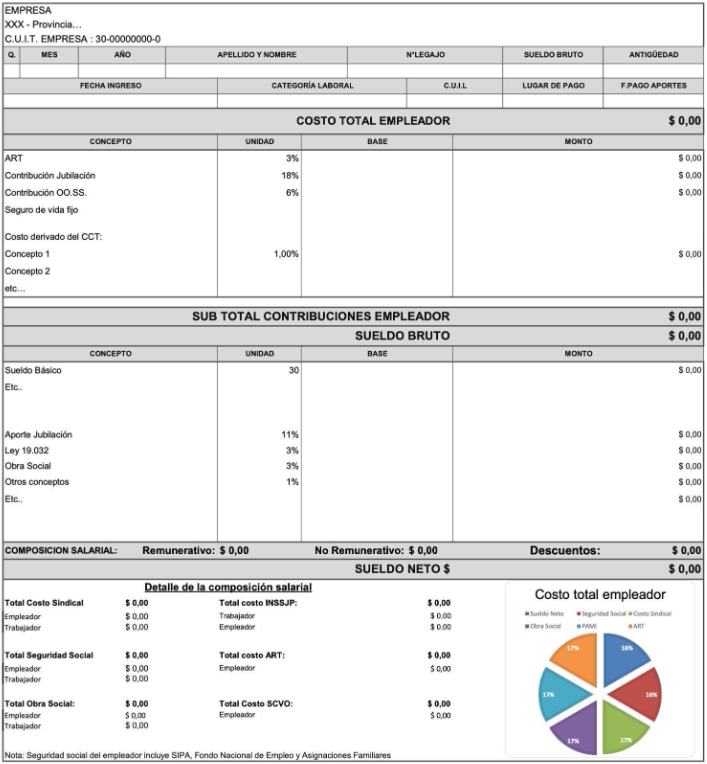

- El recibo deberá dividirse en cuatro secciones diferenciadas: datos identificatorios, contribuciones a cargo del empleador, remuneración bruta y remuneración neta.

- Se deberá informar la fecha y lugar de pago de las cargas sociales.

- Los conceptos deberán exhibir base de cálculo, unidad de medida y monto resultante.

- Las sumas globales otorgadas a un conjunto de trabajadores deberán prorratearse individualmente.

Se incorpora un resumen del costo laboral total, discriminando cargas sindicales, seguridad social, obra social, PAMI, ART, cámaras empresarias y otros conceptos.

Modelo del nuevo recibo

Vigencia: ¿cuándo cambian los recibos de sueldo?

Un punto crítico es la vigencia del nuevo modelo de recibo de sueldo introducido por el Decreto 407/2026.

El Artículo 5° del Anexo I del Decreto 407/206 reglamenta el Artículo 140 de la Ley de Contrato de Trabajo, disponiendo que el recibo de haberes debe estructurarse en cuatro secciones diferenciadas y respetar el formato previsto en el modelo del Anexo III.

Por lo tanto, al no establecerse un plazo de adecuación diferido en el cuerpo del decreto para este punto en particular, la obligatoriedad de utilizar el nuevo diseño y contenido del recibo comenzó a regir simultáneamente con la vigencia de la norma, es decir, 1 de junio de 2026.

No obstante, la vigencia normativa colisiona con la implementación práctica, ya que los sistemas de liquidación de haberes requerirán un tiempo técnico prudencial para asimilar e incorporar estos cambios estructurales.

Fuente: Editorial Errepar