Aclaraciones importantes

Mantente informado con las aclaraciones sobre temas que nos han consultado, respecto del Portal Integrado de Ganancias – Personas Humanas y Bienes Personales Web.

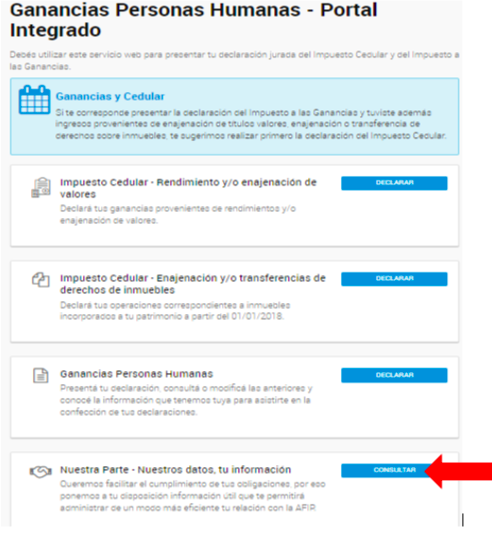

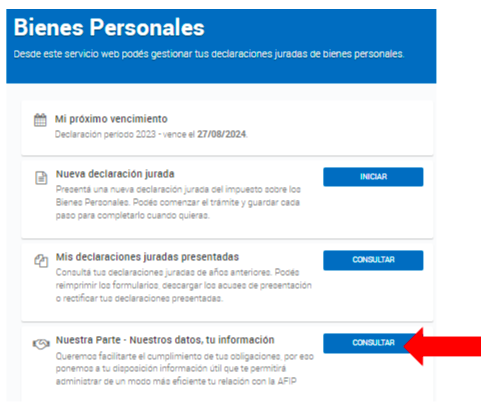

- Servicio “Nuestra parte”

Recordamos que la AFIP pone a disposición el servicio con clave fiscal Nuestra parte, a través del cual se comparten los datos con los que cuenta de los contribuyentes, a fin de ser tomados para realizar la liquidación del impuesto a las ganancias, impuesto sobre los bienes personales e impuesto cedular del período 2023.

La información que se encuentra en el servicio surge de los datos brindados por los agentes de información que participan o intermedian en las operaciones mencionadas.

Se puede acceder a la información, a través del portal integrado de Ganancias Personas humanas:

También en el servicio web de bienes:

Pero también se puede acceder a través del listado de los servicios, cuando se ingresa a la página oficial de AFIP y con Clave Fiscal:

- Bienes Personales “Beneficio a cumplidores”

La Administración Federal de Ingresos Públicos (AFIP), a través de la Resolución General 5535/2024, habilitó la posibilidad de solicitar el beneficio a contribuyentes cumplidores, conforme a los artículos 64 y 65 de la Ley de Medidas Fiscales Paliativas y Relevantes (Ley 27.743).

- Cómo informar el dinero en efectivo

Al intentar informar el dinero en efectivo al 31/12/2023 en el detalle de los Bienes del servicio web de Ganancias, no permite editar el campo correspondiente, quedando informado el mismo importe del periodo anterior.

Te contamos como poder solucionar el inconveniente.

- Cómputo de las percepciones sufridas entre el 23/11/2023 y 12/12/2023, ambas fechas inclusive

Cabe aclarar que, atento lo previsto por la Resolución General AFIP 5450/2023, que modificó la Resolución General AFIP 4815/2020, las percepciones sufridas durante su vigencia, no podrán ser computadas para el período fiscal 2023, sino que deberán aplicarse en el período 2024.

Este cómputo “diferido” obedece a lo indicado en el segundo párrafo del artículo 6 de la Resolución General AFIP 4815/2020 en el momento de su vigencia que decía lo siguiente: “Las percepciones practicadas tendrán, para los sujetos pasibles, el carácter de impuesto ingresado y serán computables, según sea el caso, en las declaraciones juradas anuales del Impuesto a las Ganancias o del Impuesto sobre los Bienes Personales, correspondientes al primer período fiscal posterior a aquel en el cual se practicaron las mismas”.

Dicho texto luego, fue modificado por la Resolución General AFIP 5463/2023 retornando al cómputo en el período fiscal en que fueron realizadas.

En conclusión, no se puede computar en el período fiscal 2023 las percepciones del mencionado régimen practicadas desde el 23/11/2023 hasta el 12/12/2023.

- Deducción casas particulares

Ya se corrigió el error, y permite deducir correctamente este concepto:

Fuente: CPCECABA – Trivia