La AFIP publicó en su Micrositio de Ganancias y Bienes Personales una nueva escala del Impuesto a las Ganancias y las deducciones personales correspondiente al período fiscal 2024.

La actualización de la tabla publicada por AFIP en el mes de septiembre, responde al coeficiente de actualización IPC 8,37. Según el artículo 74 de la Ley 27.743 y el artículo 8 de la Resolución General AFIP 5531/2024 el periodo comprendido para practicar el ajuste es junio – agosto 2024, no resultando claro si estaba o no comprendido el mes de junio.

¿Cómo impacta este cambio en las liquidaciones?

A partir de la modificación introducida al artículo 7 de la Resolución General AFIP 4003/2017 por la Resolución General AFIP 5531/2024 (B.O. 25/7/2024) la actualización correspondiente a las deducciones personales y escala se computará según la siguiente pauta:

- a) Primer semestre del año fiscal: importes acumulados mensualmente considerando los montos actualizados con efectos a partir del 1° de enero de cada año.

- b) Segundo semestre del año fiscal: importes acumulados mensualmente considerando los montos mensuales actualizados con efectos a partir del 1 de julio y sumados a los importes acumulados del primer semestre

- c) Liquidación Anual: acumulados anualmente, considerando los montos actualizados a partir del 1 de julio.

Esta modificación, implica que la actualización de las deducciones personales y escala ya no impacta en la liquidación retroactivamente al mes de enero, sino que se ajustará parcialmente y la diferencia será objeto de ajuste en oportunidad de la liquidación anual.

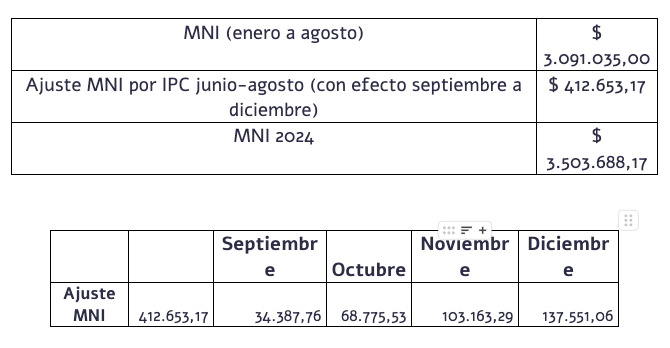

Teniendo en cuenta que para 2024 se estableció un ajuste excepcional en el mes de septiembre, el efecto Impactará de la siguiente manera:

De los $ 412.353,17, solamente serán computados en las liquidaciones $ 137.551,06.

Los $ 275.102,11 restantes, serán objeto de ajuste en oportunidad de la liquidación anual en abril de 2025.

IMPORTANTE: También es importante aclarar que el MNI de $ 3.091.035,00 data del mes de marzo y la actualización dispuesta en el artículo 74 de la Ley 27.743 no contempla el bimestre abril – mayo que acumuló un 13% de inflación, eso significa que, de haberse incluido dichos períodos, el MNI de 2024 sería $ 4.409.012,01.

- Valores aplicables a las remuneraciones percibidas en el período anual 2024

DEDUCCIONES DEL ARTÍCULO 30 DE LA LEY DEL IMPUESTO A LAS GANANCIAS DEL RÉGIMEN DE RETENCIÓN PARA EL PERÍODO ANUAL 2024

Deducciones personales del artículo 30 de la Ley del Impuesto a las Ganancias, aplicables a las remuneraciones percibidas en el período anual 2024, conforme con el inciso c) del artículo 7 de la Resolución General 4.003. Actualización por IPC INDEC, según el artículo 74 de la Ley N 27.743, desde junio a agosto 2024.

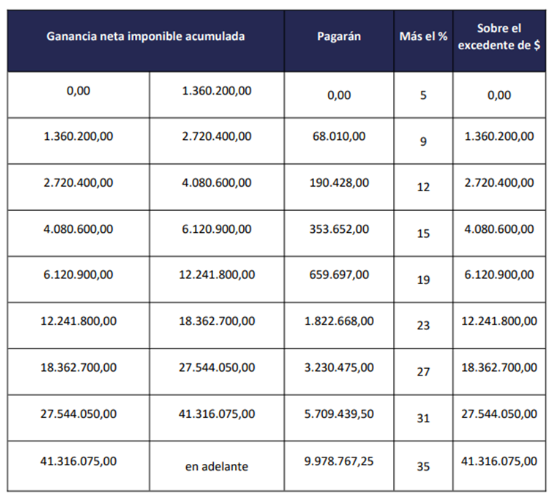

- Escala artículo 94

ESCALA DEL ARTÍCULO 94 DE LA LEY DE IMPUESTO A LAS GANANCIAS DEL RÉGIMEN DE RETENCIÓN PARA EL PERÍODO ANUAL 2024

Escala artículo 94 de la Ley del Impuesto a las Ganancias, aplicables a las remuneraciones percibidas en el período anual 2024 -conforme con el inciso c) del artículo 7° de la Resolución General 4.003. Actualización por IPC INDEC, según el artículo 74 de la Ley 27.743, desde junio a agosto 2024, a aplicar según el artículo 10 de las disposiciones transitorias de la Resolución General 5.531.