El Impuesto sobre los Ingresos Brutos es uno de los tributos más controvertidos. Si bien su objetivo es gravar las actividades económicas, su naturaleza regresiva y su estructura plurifásica generan efectos distorsivos.

¿Por qué sigue siendo tan difícil eliminarlo, a pesar de los intentos de reforma?. En la siguiente colaboración técnica abordamos un análisis sobre el impuesto, para entender por qué sigue siendo clave para la recaudación.

Introducción

El Impuesto sobre los Ingresos Brutos es un tributo que recaudan las 24 jurisdicciones de nuestro país, debido al poder originario que les ha sido otorgado a cada una de ellas, de acuerdo con el inciso 2 del artículo 75 de la Constitución Nacional (en adelante CN):

“… Imponer contribuciones indirectas como facultad concurrente con las provincias. Imponer contribuciones directas, por tiempo determinado, proporcionalmente iguales en todo el territorio de la Nación, siempre que la defensa, seguridad común y bien general del Estado lo exijan. Las contribuciones previstas en este inciso, con excepción de la parte o el total de las que tengan asignación específica, son coparticipables.

Una ley convenio, sobre la base de acuerdos entre la Nación y las provincias, instituirá regímenes de coparticipación de estas contribuciones, garantizando la automaticidad en la remisión de los fondos…”

Estos párrafos mencionados se traducen que tanto la Nación como las Provincias tienen la potestad de imponer tributos indirectos como, por ejemplo, el Impuesto sobre los Ingresos Brutos, lo que se conoce como un sistema tributario de concurrencia de fuentes. Para evitar la doble imposición, se dictó la Ley 23.548 de Coparticipación Federal de Impuestos (en adelante LEY).

Este Régimen de Coparticipación establece en el inciso b) del artículo 9 de la LEY, que las provincias, o sus organismos administrativos y municipales, sean o no autárquicos, no podrán crear o aplicar impuestos locales análogos a los nacionales, y en el inciso d) del mismo artículo, que continuarán aplicando las normas del Convenio Multilateral (en adelante CM) del 18 de agosto de 1977 sin perjuicio de ulteriores modificaciones o sustituciones de éste, adoptadas por unanimidad de los fiscos adheridos.

Entonces, existen dos sistemas de coordinación financiera inter-jurisdiccional:

1) La Ley 23.548 de Coparticipación Federal de Impuestos

2) El Convenio Multilateral

El objetivo de la LEY es claro, las provincias no deben crear impuestos locales que tengan el mismo fin, o que “duplican” lo que ya se recauda a nivel nacional. Con esto se busca evitar que los mismos contribuyentes paguen dos veces por el mismo concepto, una vez a nivel nacional y otra a nivel local, y garantizar que los recursos se distribuyan adecuadamente. Por otro lado, el CM es una herramienta por medio de la cual las jurisdicciones deberán armonizar la distribución de la materia imponible del impuesto sobre los Ingresos Brutos para que luego cada una de ellas pueda llevar a cabo el proceso de recaudación tributaria del gravamen. De este modo, el Impuesto sobre los Ingresos Brutos termina siendo regulado por la Ciudad Autónoma de Buenos Aires y por cada provincia a través de sus respectivos Códigos Fiscales y Leyes Tarifarias.

Asimismo, dicha LEY establece las características básicas que deberá ajustarse el Impuesto sobre los Ingresos Brutos. Entonces, el objeto de este impuesto, según el punto 1, inciso b) del artículo 9 de la LEY, es gravar las actividades civiles o comerciales con fines de lucro tanto de personas humanas como personas jurídicas, siempre y cuando estas actividades sean habituales.

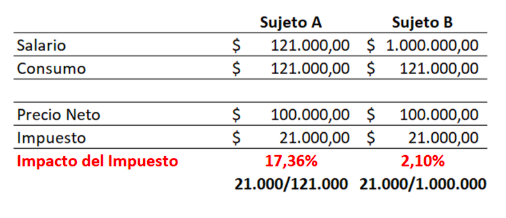

Si nos adentramos en analizar un poco más el tipo de impuesto en cuestión, nos vamos a encontrar que se caracteriza por ser “regresivo”. ¿qué significa? en simples palabras, tanto una persona humana como un sujeto empresa que realiza una actividad económica, termina pagando el mismo porcentaje de alícuota del impuesto sin considerar su capacidad contributiva (nivel de ingresos).

Ejemplo:

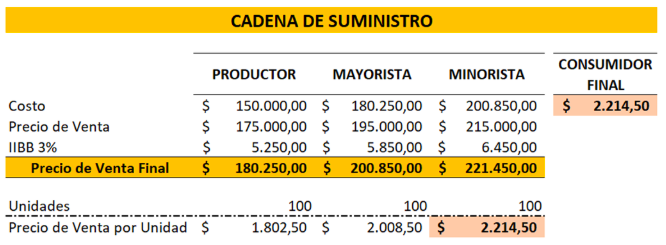

A lo comentado hasta aquí, el problema se agrava por tratarse también de un impuesto del tipo Plurifásico y Acumulativo, que genera un efecto cascada en todas las etapas productivas de un bien o prestación de un servicio, haciéndolo verdaderamente costoso.

Cuando decimos “Plurifásico y Acumulativo” nos estamos refiriendo a las múltiples etapas de la cadena de valor que afecta ese impuesto, desde el productor hasta el consumidor final, (plurifásico) sin la posibilidad de descontarlo en la etapa anterior (acumulativo).

Ejemplo:

Como se ve en el cuadro, el impuesto se va cargando al costo de la siguiente etapa de la cadena del proceso, y producto de ello el “consumidor final” termina pagando un precio mucho más alto por ese bien o servicio.

Hubo varios intentos para derogarlo o modificarlo, como por ejemplo en el año 1993 a través del Pacto Federal para el Empleo, la Producción y el Crecimiento, o en el año 2017 por medio del Consenso Fiscal, que implicaba un cronograma gradual de reducción de alícuotas por sector, pero todos fracasaron o se suspendieron, como en el caso del Consenso Fiscal.

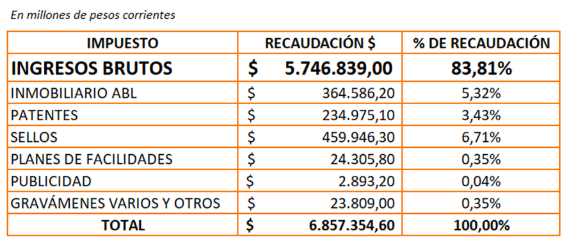

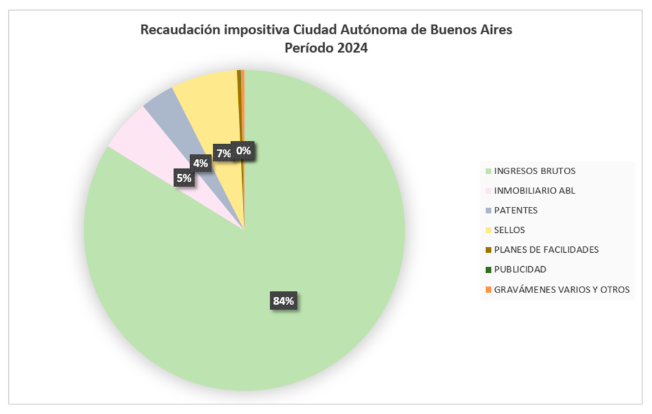

Los motivos por los cuales no se deroga el Impuesto sobre los Ingresos Brutos es porque tiene una gran incidencia en la recaudación de los Fiscos locales. Tan solo en la Ciudad Autónoma de Buenos Aires, este impuesto representó durante el período 2024 el 83,81% de la recaudación de la Ciudad, según los datos de recaudación impositiva publicados por la Administración Gubernamental de Ingresos Públicos (AGIP) en su página web:

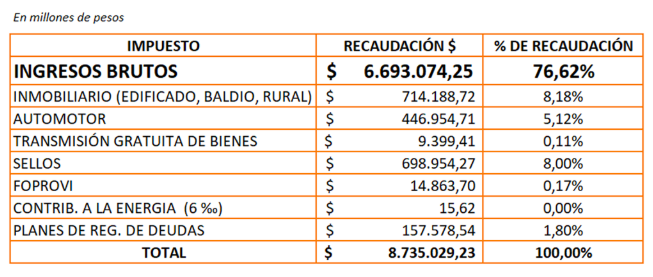

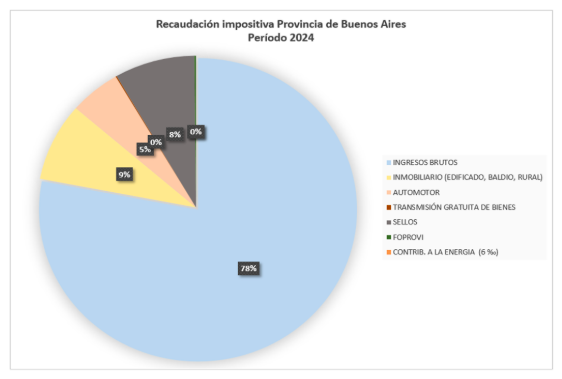

En el caso de la Provincia de Buenos Aires, según la información publicada por la Agencia de Recaudación de la Provincia de Buenos Aires (ARBA), durante el período 2024 el Impuesto sobre los Ingresos Brutos representó el 76,62% de la recaudación de la provincia:

Conclusión

Hemos visto que el Impuesto sobre los Ingresos Brutos resulta ser un gravamen distorsivo y costoso.

Sin embargo, resulta difícil su eliminación o la posibilidad de ser reemplazado por otro gravamen cuando vemos, por ejemplo, que el sostenido nivel de recaudación ha impulsado en el último tiempo un aumento en los sistemas de percepción anticipada, como los regímenes de retención y percepción implementados en cada jurisdicción. Por su parte, el más cuestionado ha sido el “Sistema de Recaudación y Control de Acreditaciones Bancarias” (SIRCREB), que grava los montos acreditados en cuentas bancarias y se computa como pago a cuenta del impuesto. De manera similar, el “Sistema Informático de Recaudación y Control de Acreditaciones en Cuentas de Pago” (SIRCUPA) se aplica a los cobros realizados a través de billeteras virtuales.

Viendo todo este panorama, una operación de venta de bienes y/o servicios que ya habría sufrido una retención del impuesto, al concretarse la operación comercial propiamente dicha, nuevamente vuelve a sufrir una retención del SIRCREB al momento de acreditarse en la cuenta bancaria el importe de la operación.

Esta “doble recaudación” termina ocasionando saldos a favor que, en la mayoría de los casos, resulta bastante difícil su devolución.

Autores: Florencia N. Espinosa y Dra. CP Karina Januszewski

Fuente: Trivia – CPCECABA