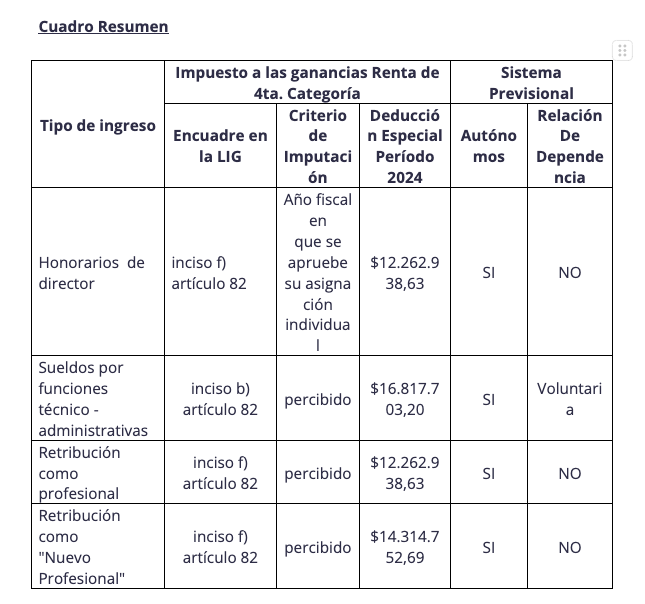

Directores de sociedades

Implicancias fiscales y previsionales de sus ingresos

Un director además de dicha condición, puede desarrollar distintas actividades en una sociedad anónima, y obtener los siguientes ingresos:

a) Honorarios por su función de director.

b) Sueldos por el desempeño de funciones técnico-administrativas.

c) Retribución por tareas que la sociedad le encargue realizar como profesional independiente.

En esta oportunidad se analizará en cada caso la naturaleza de la renta, la deducción especial aplicable del artículo 30 de la Ley del Impuesto a las Ganancias (LIG), y la contribución exigida al sistema previsional.

a) Honorarios por su función de director

La administración de una sociedad está a cargo de un directorio compuesto por uno o más directores designados por la asamblea de accionistas.

El artículo 261 de la Ley 19.550 de Sociedades Comerciales establece que el estatuto de la sociedad podrá establecer la remuneración del directorio, y en su defecto, la fijará la asamblea, con tres tipos de limitaciones:

1) el 25% de las ganancias cuando se distribuyan dividendos a los accionistas por el total de las mismas;

2) el 5% de las ganancias cuando no se distribuyan dividendos.

3) el 5%, incrementado en función de la distribución parcial de utilidades, hasta alcanzar el límite indicado del 25% cuando se reparta el total de las ganancias.

De ahí que la sociedad que paga dichas sumas, la deducción por dichos conceptos contempla las limitaciones del artículo 91 inciso i) de la LIG. El excedente no deducible tendrá para el beneficiario el tratamiento de no computable para la determinación del impuesto a las ganancias, siempre que el balance impositivo de la sociedad arroje impuesto determinado en el ejercicio por el cual se pagan las retribuciones (ver Deducción de los honorarios de director en el impuesto a las ganancias).

Tratamiento en el Impuesto a las Ganancias

En cuanto a la ganancia por los honorarios se encuentra enumerada como renta de 4ta categoría dentro del inciso f) del artículo 82 LIG. Sin embargo, su imputación es diferente ya que se imputan al año fiscal en que la asamblea apruebe su asignación. Cuando la asamblea aprueba los honorarios de manera global para todos los directores, la imputación se realizará en el ejercicio fiscal en el que el directorio determine las asignaciones individuales (artículo 69 del Decreto Reglamentario de la Ley de Ganancias).

En cuanto a la deducción especial, le corresponde 2,5 veces la Ganancia no Imponible (apartado 1 inciso c) del artículo 30 LIG).

Tratamiento en el Sistema Previsional

Deberá realizar el aporte bajo el Régimen de Trabajadores Autónomos, conforme el punto 1 inciso b) artículo 2 de la Ley 24.241.

Cuando los ingresos brutos anuales percibidos por un director, derivados de su actividad, sean inferiores a 36 veces el valor del Módulo Previsional (MOPRE), podrá solicitar la imputación del crédito originado en los aportes efectuados durante el período fiscal, aplicándolo al ejercicio siguiente. Sin embargo, los períodos en los cuales no corresponda ingresar dichos aportes y respecto de los cuales se haya solicitado su imputación diferida no serán considerados a efectos del cómputo de prestaciones previsionales (artículo 8 punto 4 del Decreto PEN 433/94).

La solicitud de imputación del crédito deberá formalizarse cuando se realiza la recategorización anual de Trabajadores Autónomos, la cual se realiza a través del servicio web de ARCA “Sistema registral” menú «Registro Tributario», opción «Empadronamiento Autónomos» (ver la guía paso a paso de ARCA).

Asimismo, si en el ejercicio en el cual se efectúa la mencionada solicitud y en los posteriores, se diera nuevamente la condición referida respecto de los ingresos brutos anuales, el trabajador autónomo podrá continuar imputando los aludidos aportes ingresados a la cancelación de las obligaciones que se devenguen durante el ejercicio anual inmediato siguiente.

Casos particulares

– El director suplente:

No está obligado a realizarlo siempre que mantenga dicha condición (Dictamen D.L y T. De los Recursos de la Seguridad Social 27/98).

– Director que reside en el exterior:

Se le aplica el mismo régimen que a un residente en el país, ya que su integración al directorio es de carácter permanente, sin que su lugar de residencia afecte la obligación tributaria. Su asistencia a las reuniones es una decisión personal y no genera excepciones al respecto (Dictamen DANLSS 1416/95).

Siendo su inscripción en el Régimen Autónomo obligatoria, cada ejecutivo debe obtener su CUIT.

En cuanto a su domicilio, deberán constituir uno especial en la República Argentina (artículo 256 de la Ley 19.550).

b) Sueldos por el desempeño de funciones técnico-administrativas

Es habitual que algunos directores, debido a su experiencia, habilidades o por decisión del órgano directivo, asuman funciones de gestión y operen como gerentes generales o responsables de un área específica dentro de la empresa.

Como resultado de este rol operativo, además de los honorarios que puedan percibir por su función en el directorio, recibirán una remuneración en concepto de sueldo por las tareas gerenciales desempeñadas.

Tratamiento en el Impuesto a las Ganancias

Las remuneraciones que un director pudiera percibir por otros conceptos no derivados de su cargo (sueldos, etc.), el artículo 222 del Decreto Reglamentario de la Ley de Ganancias establece que tendrán el tratamiento previsto en la Ley según el tipo de ganancia de que se trate. A dichos efectos, deberá acreditarse que las respectivas sumas responden a efectivas prestaciones de servicios, que su magnitud guarda relación con la tarea desarrollada y, de corresponder, que se ha cumplimentado con las obligaciones previsionales pertinentes.

Por lo tanto, esta renta queda configurada de cuarta categoría según lo previsto en el inciso b) del artículo 82 de la LIG; y sus ganancias se imputarán al año fiscal en que hubiesen sido percibidas (artículo 24 inciso b) LIG). Le corresponderá la deducción especial del apartado 2 inciso c) del artículo 30 LIG.

Tratamiento en el Sistema Previsional

Los directores de sociedades anónimas que perciban asignaciones por tareas específicamente remuneradas dentro de la misma entidad, en un marco que configure una relación de dependencia, su afinación es voluntaria y podrán optar por efectuar o no los aportes al Sistema Integrado de Jubilaciones y Pensiones (SIJP), conforme lo establecido en el apartado 1 inciso a) artículo 3 de la Ley 24.241.

Si el director elige cotizar bajo el régimen de relación de dependencia, su liquidación deberá integrarse con la del resto del personal. Por el contrario, si decide no realizar aportes al SIJP, el empleador tendrá la obligación de abonar el seguro de vida y la cobertura de la Aseguradora de Riesgos del Trabajo (ART).

Cabe destacar que, en cualquiera de los dos escenarios, el director deberá inscribirse y aportar como trabajador autónomo en función de su cargo.

c) Retribución por tareas que la sociedad le encargue realizar como profesional independiente

Es común que un director, por su profesión y conocimiento en una determinada materia, sea contratado para ejecutar tareas específicas en beneficio de la empresa, recibiendo una retribución como contraprestación.

Tratamiento en el Impuesto a las Ganancias

En estos casos, las sumas se encuentran comprendidas en el inciso f) del artículo 82 LIG; sus ganancias se imputarán al año fiscal en que hubiesen sido percibidas (artículo 24 inciso b) LIG). Son alcanzadas por la deducción especial establecida del apartado 1 inciso c) del artículo 30 LIG. La deducción se incrementará a 3 veces cuando se trate de “nuevos profesionales”. En este punto, el artículo 99 del Decreto Reglamentario de la Ley de Ganancias aclara que se consideran nuevos profesionales, como aquellos s profesionales con hasta 3 años de antigüedad en la matrícula.

Tratamiento en el Sistema Previsional

Deberá realizar el aporte bajo el Régimen de Trabajadores Autónomo conforme el apartado 2 inciso b) artículo 2 de la Ley 24.241.

Cabe destacar que, para acceder a la deducción especial mencionada de la LIG, es requisito esencial haber cumplido con el pago de estos aportes correspondientes como trabajador autónomo.

Fuente: Trivia – CPCECABA