Hacemos un repaso de la deducción en concepto de “Gastos de Automóvil” en el Impuesto a las Ganancias y su limitación, así como también un ejemplo ilustrativo con una guía para su carga en el aplicativo SIAP.

Hacemos un repaso de la deducción en concepto de “Gastos de Automóvil” en el Impuesto a las Ganancias y su limitación, así como también un ejemplo ilustrativo con una guía para su carga en el aplicativo SIAP.

La Ley del Impuesto a las Ganancias en su artículo 86 nos habla de las deducciones especiales de las cuatro categorías, pero específicamente en el inciso f), se encuentran contempladas las amortizaciones por desgaste, agotamiento u obsolescencia y las pérdidas por desuso.

Ahora bien, estos gastos presentan una cierta limitación para su deducción en el impuesto, la cual podremos encontrar en el inciso l) del artículo 92, en el que se establecen las “Deducciones no admitidas”. Dicho artículo especifica que “no podrá deducirse en concepto de amortizaciones y pérdidas por desuso, cuyo costo de adquisición, importación o valor de plaza, si son de propia producción o alquilados sea superior a $ 20.000, al momento de su compra, despacho a plaza, habilitación o suscripción del respectivo contrato según corresponda.

Tampoco serán deducibles los gastos en combustibles, lubricantes, patentes, seguros, reparaciones ordinarias y en general todos los gastos de mantenimiento y funcionamiento de automóviles que no sean bienes de cambio, en cuanto excedan la suma global que, para cada unidad, fije anualmente la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS.

Lo dispuesto en este inciso no será de aplicación respecto de los automóviles cuya explotación constituya el objeto principal de la actividad gravada (alquiler, taxis, remises, viajantes de comercio y similares).”

Por medio de la Resolución General AFIP 94/1998, se fijó en $7.200 la suma global mencionada en el segundo párrafo del citado inciso.

Por su parte, el término de “automóviles”, se encuentra definido en el inciso a) del artículo 5 de la Ley 24.449, según lo dispuesto por el artículo 232 del Decreto 862/2019:

“Automóvil: el automotor para el transporte de personas de hasta ocho plazas (excluido conductor) con cuatro o más ruedas, y los de tres ruedas que exceda los mil kg de peso”

A continuación, con un ejemplo aplicamos lo que la norma nos indica:

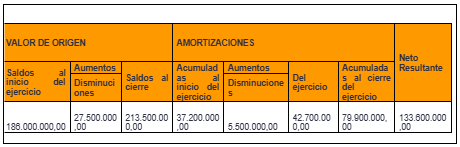

La sociedad posee, según el Anexo de Bienes de Uso del Balance, los siguientes rodados:

Datos:

- Las altas responden a la compra de un camión el 8/09/2023. Vida útil 5 años.

- Detalle de bienes al inicio (adquiridos en el 2022):

– 10 utilitarios (vida útil 5 años $15.000.000 c/u)

– 4 automóviles utilizados por los gerentes y directores de la sociedad (vida útil 5 años; V.O.: $9.000.000 c/u).

Detalle de gastos por rodados según el balance contable:

- $7.000.000 por los utilitarios

- $2.500.000 por los automóviles de los gerentes y directores

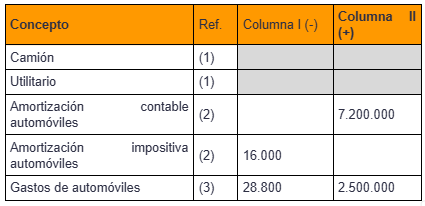

SOLUCIÓN

(1) La amortización de los mismos resultan deducible en su totalidad (sin tope)

(2) Ajuste amortización automóviles (cargo a resultado del ejercicio):

Cálculo amortización contable automóviles:

$ 9.000.000 / 5 años = $ 1.800.000 x 4 autos = $ 7.200.000

Deducción amortización impositiva automóviles:

$ 20.000 / 5 años = $ 4.000 por auto x 4 autos = $ 16.000

(3) Limite deducible de gastos de automóviles:

$ 7.200 x 4 autos = $ 28.800 en total.

Fuente: Trivia – CPCECABA