Entre la ley, la doctrina y la jurisprudencia

En la práctica cotidiana, los contribuyentes no se computan determinados créditos fiscales de IVA, ya sea por errores administrativos, demoras en la registración o cuestiones operativas. Esta situación genera incertidumbre acerca de si es válido tomarlos en períodos posteriores y cuáles son los límites legales para hacerlo. El tema también ha sido objeto de interpretación por parte de la doctrina administrativa y la jurisprudencia, que han brindado criterios relevantes para orientar su tratamiento.

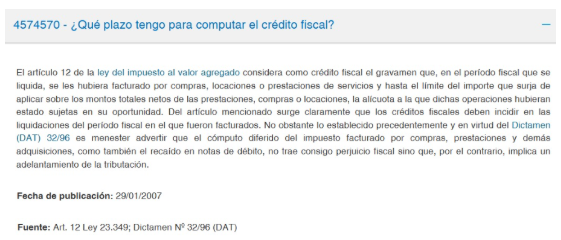

La respuesta inicial parece estar en el primer párrafo del inciso a) del artículo 12 de la Ley de IVA establece que el crédito fiscal debe computarse en el período fiscal que se liquida. Esto implica que los créditos fiscales deben impactar en las declaraciones del mismo período en el que se emitieron las facturas correspondientes.

No obstante, el Dictamen (DAT) 32/96 introdujo una interpretación al señalar que “el cómputo diferido del impuesto facturado por compras, prestaciones y demás adquisiciones, así como el correspondiente a notas de débito, no genera un perjuicio fiscal, sino que, por el contrario, supone un adelantamiento de la tributación”.

En igual sentido, el Tribunal Fiscal de la Nación, en el fallo “Rosales, Salvador David s/ Apelación IVA” (Sala D, 23/04/1998), analizó la posibilidad de computar créditos fiscales de manera extemporánea y concluyó que “debe prevalecer un criterio amplio, en tanto la omisión de incluir un crédito fiscal en la declaración jurada del período que le corresponde únicamente perjudica al contribuyente y representa, a la vez, una ventaja indebida para el Fisco. En consecuencia, el derecho a computar el crédito fiscal con posterioridad a su devengamiento —siempre que no existan dudas respecto de su legitimidad y procedencia— sólo encuentra como límite el plazo de prescripción del tributo cuya obligación se compensa con dicho crédito”.

Lo dicho es receptado por el Fisco, en una pregunta frecuente:

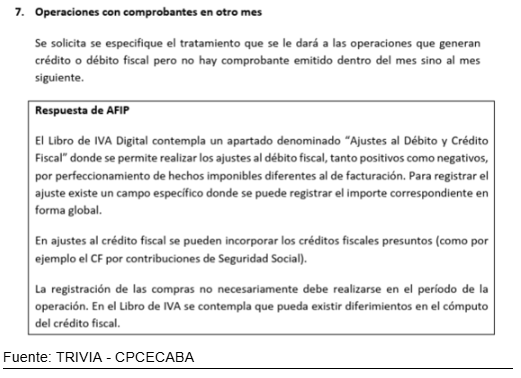

Por último, en cuanto al registro en el servicio web Portal IVA – Libro IVA Digital, en el Espacio de Diálogo Particular de fecha 29/06/2020, la AFIP aclaró que estos comprobantes deben cargarse en el apartado denominado “Ajustes al Débito y Crédito Fiscal”, lo que habilita un cauce práctico para regularizar situaciones de este tipo dentro del sistema: