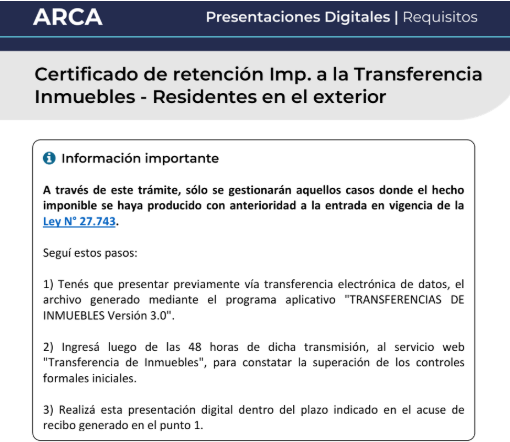

La venta de inmuebles por parte de residentes en el exterior, adquiridos antes del 1/01/2018, estaban sujetas al ITI y requerían la gestión de certificados de retención y/o constancias de valuación. A partir del 1/01/2018, la operación queda alcanzada por una Retención de pago único y definitivo. Con la derogación del ITI a partir del 9/07/2024, se simplifica el procedimiento, dejando sin efecto el trámite del certificado de retención, aunque este continúa vigente para hechos imponibles previos a dicha fecha.