Principales planes vigentes en el ámbito nacional

El Fisco, a través de las Resoluciones Generales 5321/2023, 5711/2025, 5684/2025 y 4166/2017, y sus correspondientes modificatorias, pone a disposición distintos mecanismos de regularización de obligaciones impositivas, previsionales y aduaneras, con el propósito de brindar alternativas acordes a la situación de los contribuyentes.

Cada plan presenta particularidades en cuanto a los sujetos alcanzados, obligaciones comprendidas, condiciones de adhesión, cantidad de cuotas, tasas aplicables y causales de caducidad.

Presentamos un resumen de los principales regímenes de facilidades de pago actualmente disponibles, para la cancelación de deudas con la Agencia de Recaudación y Control Aduanero (ARCA), los cuales se gestionan a través del servicio web “Mis Facilidades”.

1) Plan de facilidades de pago permanente. Resolución General (AFIP) 5321/2023

Obligaciones comprendidas:

- Obligaciones impositivas y de los recursos de la seguridad social, vencidas o cuya fecha de vencimiento opere en el mes de la presentación del plan de facilidades de pago, incluidos sus intereses y multas.

- Multas impuestas, cargos suplementarios por tributos a la importación o exportación y liquidaciones de los tributos comprendidas en el procedimiento para las infracciones, así como sus intereses.

Obligaciones excluidas:

- Las retenciones y percepciones, impositivas o previsionales, por cualquier concepto, practicadas o no, excepto aquellas que puedan ser incluidas en el plan por deudas provenientes de fiscalización o en el plan especial (art. 5 inciso e)), y los aportes personales correspondientes a los trabajadores en relación de dependencia.

- Los anticipos y pagos a cuenta.

- El IVA que se debe ingresar por: importaciones de servicios, prestaciones de servicios digitales y prestaciones de servicios realizadas en el país por sujetos radicados en el exterior, incluso cuando el solicitante se trate de un responsable sustituto.

- Los aportes y contribuciones destinados al régimen nacional de obras sociales, excepto los correspondientes a los sujetos monotributistas.

- Las cuotas destinadas a las ART.

- Los aportes y contribuciones con destino al régimen especial de seguridad social para el personal de casas particulares.

- Las cotizaciones fijas correspondientes a los trabajadores en relación de dependencia de monotributistas, devengadas hasta el mes de junio de 2004.

- Los aportes y contribuciones con destino al RENATRE y RENATEA.

- Las cuotas de planes de facilidades de pago vigentes.

- Los importes fijos mensuales correspondientes al régimen simplificado del impuesto sobre los ingresos brutos y de la contribución que incide sobre la actividad comercial, industrial y de servicios.

- El impuesto interno a los cigarrillos y el impuesto adicional de emergencia sobre el precio final de venta de cigarrillos.

- Las obligaciones regularizadas en planes de facilidades de pago vigentes, excepto que surjan de un ajuste resultante de una fiscalización.

- Las obligaciones susceptibles de ser regularizadas a través del plan permanente para monotributo.

- Las obligaciones incluidas en planes de facilidades de pago caducos, correspondientes al plan por deudas provenientes de fiscalización del presente régimen o al plan permanente.

- Las obligaciones incluidas en planes de facilidades de pago caducos, correspondientes al presente régimen o incluidas en el anterior plan permanente o el plan para Ganancias y Bienes Personales cuya caducidad opere a partir del 24 de enero de 2023, excepto que se trate de saldos que puedan regularizarse mediante el plan por deudas provenientes de fiscalización.

- Los tributos y multas que surjan como consecuencia de infracciones al régimen de equipaje del Código Aduanero.

- Los intereses, multas y demás accesorios relacionados con los conceptos precedentes, excepto en el caso de intereses sobre capital cancelado de anticipos, pagos a cuenta, retenciones y percepciones.

Exclusiones Subjetivas

No podrán adherirse al régimen los sujetos que se indican a continuación:

- Los condenados por delitos tributarios y aduaneros.

- Los condenados por delitos comunes que tengan conexión con el incumplimiento de obligaciones impositivas, aduaneras y de los recursos de la seguridad social, propias o de terceros.

- Los condenados por delitos de quiebra fraudulenta, incluidos en los artículos 176 a180 del Código Penal.

- Las personas jurídicas en las que sus socios gerentes, administradores, directores, etc. hayan sido condenados por los delitos indicados anteriormente.

Las exclusiones mencionadas precedentemente, resultarán de aplicación siempre que se haya dictado sentencia firme y en tanto la condena no estuviese cumplida.

Además, se encuentran excluidos:

- Los responsables solidarios respecto de las obligaciones comprendidas por ejercer tal carácter.

- Los garantes por obligaciones impositivas y aduaneras contempladas en el régimen de garantía, conforme lo establece la Resolución General 3885/2016.

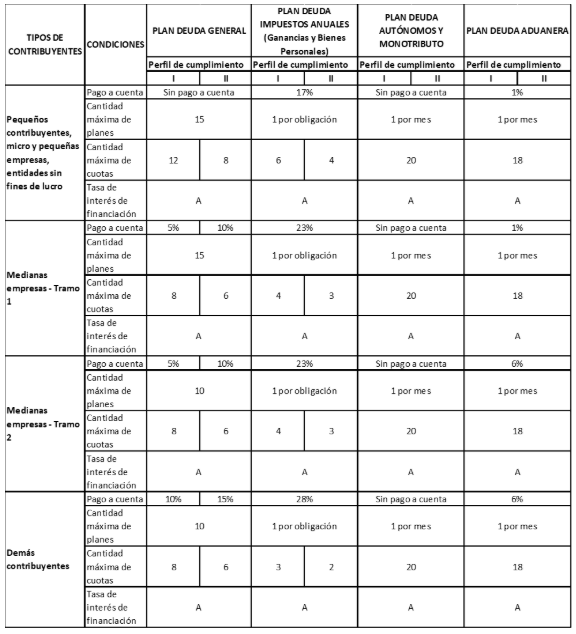

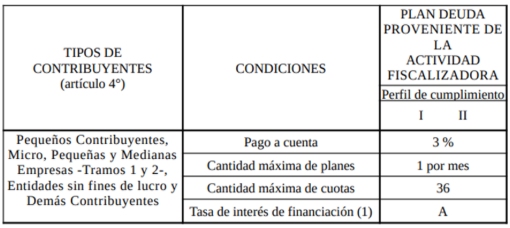

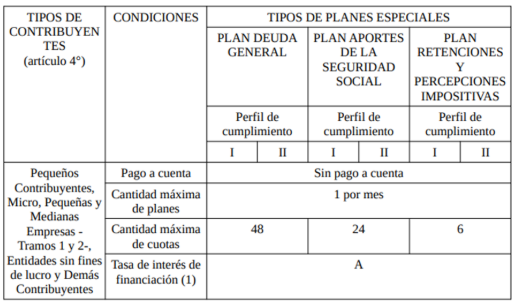

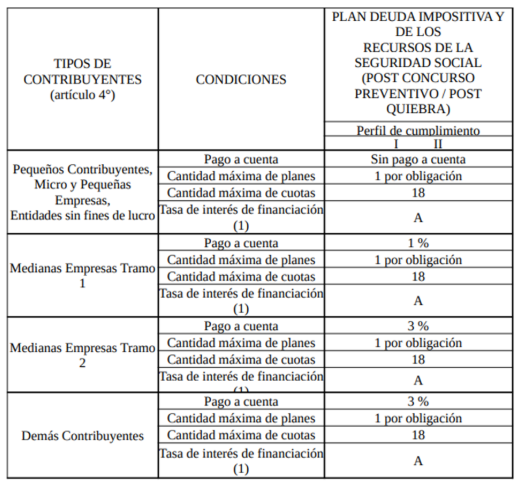

Características principales de los planes

La cantidad máxima de planes, el porcentaje del pago a cuenta y la cantidad máxima de cuotas se determinarán según el tipo de contribuyente y el perfil de cumplimiento de sus obligaciones fiscales, así como del tipo de obligación que se pretenda regularizar.

A continuación, se transcriben las condiciones de los distintos planes de facilidades de pago:

A) Plan por deuda general, por deuda de impuestos anuales, por deuda de autónomos y monotributo; plan por deuda aduanera (artículo 5 incisos a), b), c) y d))

A= 100% de la tasa de interés resarcitorio vigente a la fecha de consolidación del plan de facilidades de pago, prevista en el artículo 1° de la Resolución N° 3/24 del Ministerio de Economía y sus modificatorias, o la norma que en el futuro la reemplace.

- B) Plan por deuda proveniente de la actividad fiscalizadora (artículo 5, inciso e))

A= 100% de la tasa de interés resarcitorio vigente a la fecha de consolidación del plan de facilidades de pago, prevista en el artículo 1° de la Resolución N° 3/24 del Ministerio de Economía y sus modificatorias, o la norma que en el futuro la reemplace.

- C) Planes Especiales (emergencia agropecuaria, contribuyentes alcanzados por el estado de emergencia de determinadas zonas del país – artículo 5, inciso f)-)

A= 100% de la tasa de interés resarcitorio vigente a la fecha de consolidación del plan de facilidades de pago, prevista en el artículo 1° de la Resolución N° 3/24 del Ministerio de Economía y sus modificatorias, o la norma que en el futuro la reemplace.

D) Plan por deudas impositivas y de los Recursos de la Seguridad Social de sujetos en concurso preventivo o en estado falencial, devengadas desde la fecha de presentación en concurso o de declaración de quiebra con continuidad, respectivamente, y vencidas hasta 2 años posteriores a dicha fecha (artículo 5, inciso g))

A= 100% de la tasa de interés resarcitorio vigente a la fecha de consolidación del plan de facilidades de pago, prevista en el artículo 1° de la Resolución N° 3/24 del Ministerio de Economía y sus modificatorias, o la norma que en el futuro la reemplace.

Otras características del plan permanente

- Las cuotas serán mensuales, iguales y consecutivas y vencerán el día 16 de cada mes a partir del mes siguiente a aquel en que se consolide la deuda (la cancelación es por débito en cuenta bancaria).

- El monto mínimo de cada cuota será de $ 50.000.

- De corresponder el ingreso del pago a cuenta, este se calculará sobre la deuda consolidada, según el tipo de contribuyente y plan. El monto mínimo del pago a cuenta será de $ 50.000.

- La fecha de consolidación de la deuda será la correspondiente al día de la cancelación del pago a cuenta o, en su caso, de la presentación del plan.

- La confirmación de la cancelación del pago a cuenta producirá en forma automática el envío de la solicitud de adhesión al plan. De no exigirse el ingreso de un pago a cuenta, se deberá proceder a su presentación.

- La presentación del plan será comunicada al contribuyente a través del Domicilio Fiscal Electrónico.

Caducidad del plan:

La caducidad de los planes de facilidades de pago operará de pleno derecho cuando se produzca alguna de las causales que se indican a continuación:

- Falta de ingreso de 2 cuotas consecutivas o alternadas, a los 60 días corridos posteriores a la fecha de vencimiento de la segunda de ellas o falta de ingreso de 1 cuota a los 60 días corridos contados desde la fecha de vencimiento de la última cuota del plan.

- Falta de ingreso de 1 cuota, a los 60 días corridos de su vencimiento, cuando se trate de:

– Planes por deuda general presentados por los sujetos tipificados como “demás contribuyentes” con perfil de cumplimiento II; o

– Planes por deuda de impuestos anuales presentados por los sujetos tipificados como “demás contribuyentes” con perfil de cumplimiento I o II

Una vez declarada la caducidad del plan de facilidades de pago, se deberá cancelar el saldo adeudado mediante transferencia electrónica de fondos.

2) Plan de facilidades para obligaciones vencidas hasta el 31 de agosto de 2025, inclusive. Resolución General (ARCA) 5711/2025

Mediante este régimen de facilidades de pago se permite regularizar obligaciones impositivas, aduaneras y de los recursos de la seguridad social vencidas hasta el 31 de agosto de 2025, inclusive, con sus respectivos intereses y multas.

El acogimiento al plan podrá realizarse desde el 1 de julio hasta el 30 de diciembre de 2025, ambos inclusive, a través del servicio web “Mis Facilidades”.

Obligaciones alcanzadas

Se pueden incluir obligaciones impositivas, aduaneras y de los recursos de la seguridad social, vencidas al 31 de agosto de 2025, inclusive.

Es importante aclarar que podrán incluirse retenciones y percepciones impositivas.

Con relación a las obligaciones aduaneras, podrán incorporarse tributos a la importación o exportación y liquidaciones de los citados tributos comprendidas en el procedimiento para las infracciones, así como sus intereses, conforme a lo previsto en el Código Aduanero.

Obligaciones excluidas

Las obligaciones excluidas son similares a las establecidas en el plan de facilidades permanente (Resolución General AFIP 5321/2023), teniendo en cuenta las aclaraciones indicadas en el punto anterior.

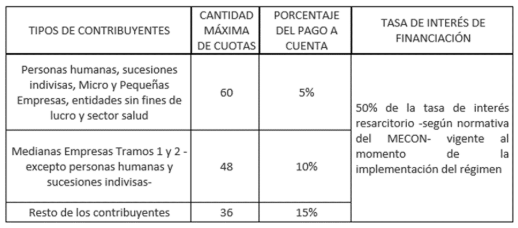

Sujetos alcanzados. Tipos de Contribuyentes

En este régimen de regularización, los contribuyentes y responsables alcanzados serán tipificados de la siguiente manera:

- Personas humanas y sucesiones indivisas. Quedando comprendidas dentro de esta categoría aquellas que revistan el carácter de Medianas Empresas -Tramos 1 y 2-.

- Micro, Pequeñas y Medianas Empresas -Tramos 1 y 2- con “Certificado MiPyME” vigente a la fecha de adhesión al régimen, y que cuenten con la caracterización correspondiente en el “Sistema Registral”.

- Entidades sin fines de lucro que al momento de acogimiento se encuentren registradas como tales, bajo alguna de las siguientes formas jurídicas: asociación, fundación, cooperativa, cooperativa efectora, consorcio de propietarios, mutual, cooperadora, otras entidades civiles, instituto de vida consagrada, asociación simple, iglesia, entidades religiosas, Iglesia Católica (códigos de actividad 86; 87; 94; 95; 167; 203; 215; 223; 242; 256; 257 y 260).

- Contribuyentes pertenecientes al sector de salud que se encuentren caracterizados en el “Sistema Registral” con el código “533 – Protección transitoria y Alivio Fiscal para el Sector Salud” a la fecha del acogimiento.

- Resto de los contribuyentes no comprendidos en los incisos precedentes.

Sujetos excluidos

Los sujetos excluidos de este régimen de facilidades son similares a los indicados en plan de facilidades permanente (ver punto 1 – Resolución General AFIP 5321/2023).

Características principales del plan de facilidades de pago

Características generales

- El pago a cuenta se calculará sobre el total de la deuda consolidada.

- Las cuotas serán mensuales, iguales y consecutivas.

- El monto mínimo del pago a cuenta y de cada cuota será de $ 2.000.-

- Los intereses resarcitorios y punitorios calculados por el sistema no podrán ser modificados por el contribuyente o responsable.

- La fecha de consolidación de la deuda será la correspondiente al día de la cancelación del pago a cuenta, lo que generará la presentación automática del plan.

- La presentación del plan será comunicada al contribuyente a través del Domicilio Fiscal Electrónico.

- Importante: No existirán restricciones en la cantidad de planes de facilidades de pago a presentar.

Caducidad

La caducidad de los planes de facilidades de pago operará de pleno derecho cuando se produzca alguna de las siguientes situaciones:

- la falta de ingreso de 2 cuotas consecutivas o alternadas, a los 60 días corridos posteriores a la fecha de vencimiento de la segunda de ellas, o

- la falta de ingreso de 1 cuota, a los 60 días corridos contados desde la fecha de vencimiento de la última cuota del plan.

3) Plan de facilidades de pago para deudas por inconsistencias en quebrantos impositivos. Resolución General (ARCA) 5684/2025.

Mediante este régimen de facilidades de pago se podrá regularizar:

- El saldo de las declaraciones juradas del impuesto a las ganancias de períodos no prescriptos (y sus intereses resarcitorios y/o punitorios), siempre que se hayan computado quebrantos de ejercicios anteriores en forma incorrecta y que esa situación se subsane con la presentación de las respectivas declaraciones juradas rectificativas.

- El saldo de la declaración jurada del impuesto a las ganancias (original o rectificativa) del ejercicio comercial cerrado entre diciembre de 2024 y noviembre de 2025, inclusive (y sus intereses resarcitorios y/o punitorios), en la que se computen los quebrantos a valores históricos.

Los intereses relacionados con anticipos y/o pagos a cuenta y multas (aplicadas o que se apliquen) resultantes de la presentación de las declaraciones juradas rectificativas de puntos anteriores.

Sujetos comprendidos

Pueden regularizar obligaciones quienes no estén comprendidos en las exclusiones subjetivas de la Resolución General (ARCA) 5321/2023, y que al momento de adherir:

- Hayan computado quebrantos de ejercicios anteriores en forma incorrecta en sus declaraciones juradas del impuesto a las ganancias de períodos no prescriptos al 5 de agosto de 2025, y subsanen dicha situación con la presentación de declaraciones juradas rectificativas, y/o

- hayan computado o computen quebrantos a valores históricos en su declaración jurada del impuesto a las ganancias (original o rectificativa) del ejercicio comercial cerrado entre diciembre de 2024 y noviembre de 2025, inclusive.

Características generales del plan

- Deberá ingresarse un pago a cuenta del 2% de la deuda consolidada.

- La cantidad máxima de cuotas a otorgar será de hasta 36 cuotas mensuales, iguales y consecutivas.

- Para quienes hayan manifestado o manifiesten por Presentación Digital la decisión de ajustar quebrantos por inflación, aplican las siguientes condiciones especiales: Hasta 120 cuotas mensuales, iguales y consecutivas. Con un monto mínimo del pago a cuenta y de cada cuota es de $ 500.000.

- La tasa de interés de financiación será del 50% de la tasa de interés resarcitorio vigente a la fecha de consolidación del plan.

- El monto mínimo del pago a cuenta y de cada cuota es de $50.000.

- Para los planes previstos para regularizar intereses relacionados con anticipos y/o pagos a cuenta y multas, el monto mínimo del pago a cuenta y de cada cuota será de $ 200.000.

- La fecha de consolidación de la deuda es la del día de la cancelación del pago a cuenta.

- Los intereses resarcitorios y punitorios calculados por el sistema, a partir de la incorporación de una obligación vencida a la fecha de adhesión, no podrán ser modificados por el contribuyente o responsable.

Plazos de Adhesión

Según el supuesto de que se trate, las fechas de adhesión serán las siguientes:

- En el caso de declaraciones juradas en las que se hubieran computado quebrantos de ejercicios anteriores en forma incorrecta, se podrá adherir desde el 9 de mayo hasta el 28 de noviembre de 2025.

- Para las declaraciones juradas de ejercicios comerciales cerrados entre diciembre de 2024 y noviembre de 2025, en las que se computen quebrantos a valores históricos, se podrá adherir hasta el 28 de noviembre de 2025 o hasta el último día del quinto mes siguiente al del vencimiento del pago de la respectiva declaración jurada, lo que ocurra con posterioridad.

- Para regularizar intereses relacionados con anticipos y/o pagos a cuenta y multas, resultantes de la presentación de declaraciones juradas rectificativas, se podrá adherir hasta el 30 de junio de 2026, siempre que el saldo de la declaración jurada del período fiscal por el cual se generan los intereses/multas en cuestión, se encuentre regularizado en un plan vigente o cancelado totalmente, en ambos casos bajo las normas de este régimen.

Requisitos y formalidades a cumplir

- Las declaraciones juradas originales y/o rectificativas deben estar presentadas al momento de la adhesión.

- En los casos en que la rectificación de la declaración jurada implique una disminución del saldo a favor declarado originalmente, las obligaciones que se hubieran compensado con dicho saldo deberán cancelarse o regularizarse mediante un plan de facilidades de pago vigente.

- Para adherir al plan se deberá ingresar con clave fiscal al sistema Mis Facilidades, opción “RG 5684 – Plan de facilidades de pago Ganancias-Quebrantos».

- La solicitud de adhesión no podrá ser rectificada.

- En caso de rechazo del plan por inobservancia de cualquiera de sus condiciones y requisitos, tampoco podrá presentarse una nueva solicitud de adhesión.

- La adhesión al régimen tendrá como efecto la renuncia a la acción y/o derecho de repetición por los períodos y los montos incluidos en la misma.

- Sin perjuicio de lo anterior, respecto de las deudas en discusión administrativa, contencioso administrativa o judicial o en ejecución fiscal, deberán cumplirse las previsiones establecidas para el caso en la Resolución General ARCA 5.321.

- No existirán restricciones en la cantidad de planes de facilidades de pago a presentar dentro del período habilitado. No obstante, ello, cada obligación correspondiente a un período fiscal podrá regularizarse por única vez.

Caducidad

La caducidad del plan de facilidades de pago operará de pleno derecho, cuando se produzca alguna de las siguientes causales:

- Falta de ingreso de 2 cuotas consecutivas o alternadas, a los 60 días corridos posteriores a la fecha de vencimiento de la segunda de ellas.

- Falta de ingreso de 1 cuota, a los 60 días corridos desde el vencimiento de la última cuota del plan.

Es importante aclarar que cuando opere la caducidad de un plan, las obligaciones comprendidas en el mismo no podrán ser incluidas en una nueva presentación de este mismo régimen.

4) Plan de facilidades de pagos para sujetos excluidos del Monotributo (Resolución General 4166/2017)

Se trata de un plan de facilidades de pago de carácter permanente que permita a los sujetos excluidos del Monotributo a partir del 01/01/2017, regularizar determinadas obligaciones impositivas y de los recursos de la seguridad social, sin que ello implique la reducción intereses o la liberación de sanciones.

Conceptos que pueden regularizarse:

- Impuesto a las Ganancias.

- Impuesto al Valor Agregado.

- Aportes personales de los trabajadores autónomos.

Exclusiones objetivas

- Los anticipos y/o pagos a cuenta y sus intereses.

- Las retenciones y percepciones y sus intereses.

- Los intereses de las deudas de capital que no estén regularizadas en este régimen.

- Los intereses punitorios generados por todo concepto.

- Las multas materiales y las establecidas en la Resolución General N° 1.566/2010 (Régimen de graduación de sanciones).

Exclusiones subjetivas

No podrán incluirse las obligaciones correspondientes a los sujetos procesados por los delitos relacionados con el Código Aduanero, la Ley Penal Tributaria, como así también los imputados por delitos comunes que tengan conexión con el incumplimiento de obligaciones impositivas, aduaneras y de la seguridad social.

Condiciones de los planes

- Podrá solicitarse hasta el último día del tercer mes posterior a la fecha de registración de la novedad de la exclusión en el “Sistema Registral”.

- Tendrá un pago a cuenta que será equivalente al:

– 2% del monto consolidado, cuando se trate de sujetos que regularicen su deuda dentro de los 30 días corridos contados a partir del día siguiente de la fecha de registración de la novedad de la exclusión en el “Sistema Registral”.

– 5% del monto consolidado, cuando los sujetos regularicen su deuda una vez transcurrido los 30 días. - La fecha de consolidación de la deuda será la correspondiente al día de cancelación del pago a cuenta.

- Las cuotas serán mensuales, iguales y consecutivas.

- El monto del pago a cuenta y de cada una de las cuotas deberá ser igual o superior a $1.000.-

- La cantidad máxima de cuotas a otorgar será la equivalente al doble de la cantidad de meses contados desde el período de alta en los tributos del régimen general hasta la fecha de actualización de la novedad de la exclusión en el “Sistema Registral”, no pudiendo exceder en ningún caso las 36 cuotas.

- La tasa de financiamiento mensual: será la tasa efectiva mensual equivalente a la Tasa Nominal Anual (TNA) canal electrónico para clientes que encuadran en el segundo párrafo del punto 1.11.1. de las normas sobre depósitos e inversiones a plazo del BCRA para depósitos a plazo fijo en pesos en el Banco de la Nación Argentina a 180 días, vigente para el día 20 del mes inmediato anterior al correspondiente a la consolidación del plan, más un 2% nominal anual.

- Se deberá generar un VEP para efectuar el ingreso del importe del pago a cuenta, que tendrá validez hasta la hora 24 del día de su generación.

- La confirmación de la cancelación del pago a cuenta producirá en forma automática el envío de la solicitud de adhesión al plan.

- La presentación del plan será comunicada al contribuyente a su Domicilio Fiscal Electrónico.

- Se podrá solicitar un único plan por período de exclusión.

- Las cuotas vencerán el día 16 de cada mes a partir del mes siguiente a aquel en que se formalice la adhesión y se cancelarán mediante el procedimiento de débito directo en cuenta bancaria.

Adhesión

Para adherir al plan de facilidades de pago, se deberá ingresar con clave fiscal al servicio «Mis Facilidades», convalidar la totalidad de las obligaciones adeudadas a regularizar por el período de exclusión y acceder a la opción “RG 4166 – Plan para sujetos excluidos del Régimen Simplificado-Monotributo”.

Luego se deberá seleccionar la CBU a utilizar y consolidar la deuda que hubiera sido convalidada, para lo cual no podrán ser regularizadas aquellas obligaciones que hubieran sido incorporadas manualmente o modificadas por el responsable respecto del importe adeudado en la pestaña “Validación de Deuda” del servicio «Mis Facilidades».

Se genera y se abona el VEP correspondiente al pago a cuenta.

Por último, imprimir el formulario de declaración jurada N° 1.003 junto con el acuse de recibo de la presentación realizada, una vez registrado el pago a cuenta y producido el envío automático del plan.

Caducidad

La caducidad del plan de facilidades de pago, operará de pleno derecho cuando se produzcan las causales que, para cada caso, se indican a continuación:

- Falta de cancelación de 2 cuotas, consecutivas o alternadas, a los 60 días corridos posteriores a la fecha de vencimiento de la segunda de ellas.

- Falta de ingreso de la cuota no cancelada, a los 60 días corridos contados desde la fecha de vencimiento de la última cuota del plan.

Los contribuyentes y responsables una vez declarada la caducidad del plan de facilidades, deberán cancelar el saldo pendiente de deuda mediante transferencia electrónica de fondos.

El saldo pendiente de las obligaciones adeudadas será el que surge de la imputación generada por el sistema y deberá ser consultado con clave fiscal en la pantalla “Impresiones” opción “Detalle de Imputación de Cuotas” del servicio web “Mis Facilidades”.