La Sala II de la Cámara en lo Contencioso Administrativo Federal dictó un fallo de fuerte impacto práctico para los contribuyentes: revocó un ajuste de IVA y una multa por defraudación aplicados a una sociedad anónima, al considerar arbitraria la decisión del Tribunal Fiscal que había convalidado el criterio del Fisco, se trata del reciente fallo: “La Cachuera SA c/Dirección General Impositiva s/Recurso directo de organismo externo” (30/12/2025).

El eje del debate giró en torno a una pregunta clave: ¿puede el organismo fiscal trasladar al contribuyente las irregularidades de sus proveedores cuando, al momento de contratar, éstos se encontraban formalmente habilitados? La respuesta de la Cámara fue clara y marcó un límite preciso a las potestades fiscales.

- El quiebre de la «presunción de falsedad» automática

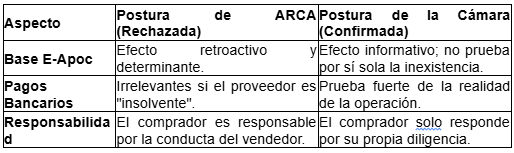

El fisco suele argumentar que, si un proveedor integra la base E-Apoc (facturadores apócrifos), todas sus operaciones pasadas son automáticamente inexistentes.

- El fallo sostiene: La inclusión de un contribuyente en dicha base con posterioridad a las operaciones no es prueba suficiente para impugnar el crédito fiscal de quien compró de buena fe.

- Importancia: Se protege el principio de seguridad jurídica. Un contribuyente no puede adivinar el comportamiento fiscal futuro de sus proveedores.

- La carga de la prueba (Onus Probandi)

Este es el corazón del comentario. La Cámara reafirma que, si el contribuyente presenta la documentación respaldatoria (facturas, recibos, remitos), la carga de demostrar que el servicio o bien no existió recae sobre el organismo recaudador.

- Prueba de la «Materia Imponible»: La ARCA no logró demostrar la inexistencia de la mercadería (yerba mate y otros insumos).

- Realidad Económica: Se acreditó que la empresa efectivamente necesitaba esos insumos para su proceso productivo y que los mismos ingresaron a su patrimonio.

- El cumplimiento de las formalidades

En «La Cachuera», la empresa demostró un comportamiento diligente:

- Realizó los pagos mediante medios bancarizados (cumpliendo la Ley de Antievasión).

- Verificó la constancia de inscripción de los proveedores al momento de contratar.

- Conclusión legal: Si el comprador cumple con las formas legales y bancariza el pago, el Fisco no puede exigirle que actúe como un «investigador privado» de la capacidad operativa de sus proveedores.

- Revocación de la Multa

Al caerse el ajuste principal (el impuesto), la multa por defraudación o inexactitud pierde sustento legal.

Nota técnica: La Cámara subraya que no hubo «ardid» ni «engaño». La conducta de la empresa fue transparente, lo que descarta el elemento subjetivo necesario para aplicar sanciones.

Cuadro comparativo: Doctrina del Fallo

Conclusion

Este fallo es una victoria para el Principio de Realidad Económica. Evita que el Estado traslade a los particulares su ineficiencia para fiscalizar a los verdaderos evasores en tiempo real. Para las empresas, este precedente refuerza la importancia de mantener un legajo de proveedores sólido, con remitos y trazabilidad de pagos, ya que esa es la «armadura» legal ante una inspección.