Claves sobre la nueva prescripción tributaria

La Ley 27.799 de Inocencia Fiscal introduce modificaciones relevantes en el sistema penal y tributario, incorporando nuevos criterios en materia de responsabilidad, procedimientos y regímenes asociados.

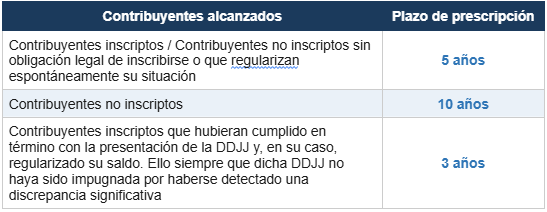

En particular, en materia de prescripción la norma redefine aspectos vinculados al cómputo de los plazos, estableciendo un plazo general de años y otro para quienes regularicen su situación en forma espontánea.

En este contexto, se incluye un cuadro resumen con los cambios vinculados a la prescripción, junto con el acceso a notas relacionadas para profundizar en su análisis.

Artículo 56: Las acciones y poderes del Fisco para determinar y exigir el pago de los impuestos, y para aplicar y hacer efectivas las multas y clausuras prescriben:

Artículo sin número a continuación del 65: se elimina la suspensión administrativa, cláusula que le daba al Fisco 120 días de suspensión de la prescripción si notificaba el inicio de una determinación de oficio dentro de los últimos 180 días antes de prescribir.