Recibiste una notificación a tu Domicilio Fiscal Electrónico (como por ejemplo una intimación o un requerimiento) y tenes que responderlo. Para ello existe un procedimiento a seguir y plazos que cumplir, pero te haces las siguientes preguntas:

1) ¿Cómo se computan los días: corridos o hábiles?

2) ¿A partir de qué momento comienzan a computarse los plazos?

3) ¿Existe una cantidad específica de días para los plazos?

Veamos lo que establece la normativa en cuanto a cada uno de estos interrogantes.

- ¿Días corridos o días hábiles?

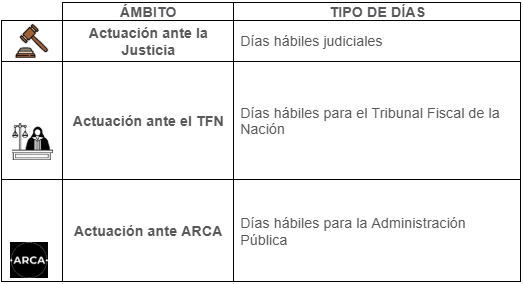

Comencemos desde el principio, para responder esta pregunta remitámonos a lo establecido en el artículo 4 de la Ley 11.683 que, para todos los términos establecidos en días en esta ley, se computan únicamente días hábiles administrativos. En el caso que un trámite administrativo se relacione con actuaciones ante organismos judiciales o el Tribunal Fiscal de la Nación (TFN), se considerarán hábiles los días que sean tales para éstos.

Para todos los términos establecidos en las normas que rijan los gravámenes a los cuales es aplicable esta ley, se computarán únicamente los días hábiles administrativos, salvo que de ellas surja lo contrario o así corresponda en el caso.

Por su parte, el artículo 18 del Decreto reglamentario contempla que se consideran días hábiles administrativos los que son tales para la administración pública. Los términos referidos a actuaciones ante organismos judiciales o el Tribunal Fiscal con aquellos que surgen de las respectivas normas procesales o dispuestos expresamente por los magistrados intervinientes.

Por último nos quedaría por analizar el inciso f) del artículo 1 bis de la Ley 19.549. Veremos que los plazos se cuentan en días y horas hábiles administrativos, salvo disposición legal en contrario o habilitación resuelta de oficio o a petición de parte.

En síntesis, el esquema para cada uno de los ámbitos seria el siguiente:

- ¿A partir de qué momento comienzan a correr los plazos?

La Reglamentación de la Ley de Procedimiento Fiscal (Decreto 1397/1979) en su artículo 19 establece que los plazos por horas comenzarán a correr desde la hora cero del día hábil siguiente al de la notificación.

Esto también se encuentra en sintonía con el inciso g) apartado iii) del artículo 1 bis de la Ley 19.549, el cual menciona que los plazos comienzan a contarse a partir del día siguiente al de la notificación.

- ¿Existe una cantidad específica de días para los plazos?

En el apartado iv) del mismo inciso se establece que, en caso que no se haya establecido un plazo especial para la realización de trámites, notificaciones y citaciones, cumplimiento de intimaciones y emplazamientos y contestación de traslados, vistas e informes, el plazo será de 10 días.

Ahora bien, debemos contemplar la posibilidad de que este plazo no llegue a ser suficiente para poder cumplir en tiempo y forma con ese requerimiento, intimación, etc. ya sea por la envergadura del trabajo a realizar, la recopilación de documentación, etc. En este sentido, si bien la Ley 11.683 no lo menciona, se puede aplicar de forma supletoria el inciso g) apartado vi) del artículo 1 bis de la Ley 19.549, que permite solicitar, a pedido del interesado o de oficio por parte del Fisco, una prórroga del plazo.

La solicitud de prórroga del plazo deberá ser:

Por un plazo razonable.

En forma fundada.

No debe perjudicar a terceros.

Es crucial que se solicite antes del vencimiento del plazo original. En caso que su solicitud sea rechazada, la denegatoria tendrá que ser notificada por lo menos con 2 días hábiles administrativos antes del vencimiento.

ARCA. Fechas en las cuales no se computan los plazos

En el ámbito de la Agencia de Recaudación (ARCA) y de acuerdo con la Resolución General AFIP 1983/2005, no se computan, respecto de los plazos procedimentales, los días hábiles administrativos comprendidos dentro de los siguientes períodos:

- Del 1° al 31 de enero de cada año, ambas fechas inclusive, y

- el período que fije la ARCA, teniendo en consideración la feria judicial de invierno que se establezca cada año para el Poder Judicial de la Nación.

Asimismo, los plazos para la contestación de requerimientos, citaciones y/o actuaciones administrativas notificados durante los períodos mencionados, comenzarán a correr a partir del primer día hábil administrativo inmediato siguiente a la finalización del período de feria de que se trate.

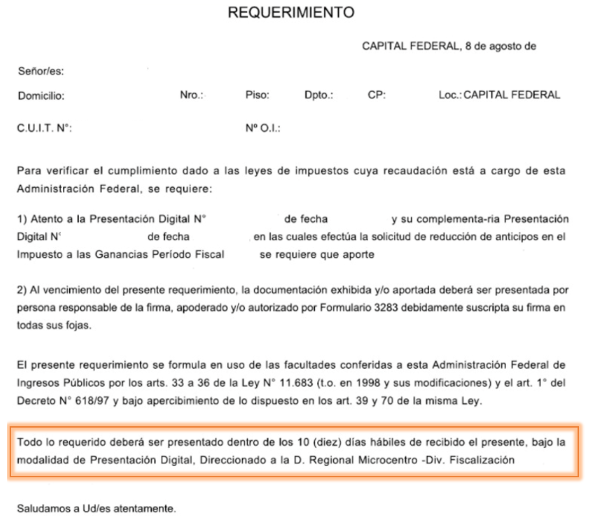

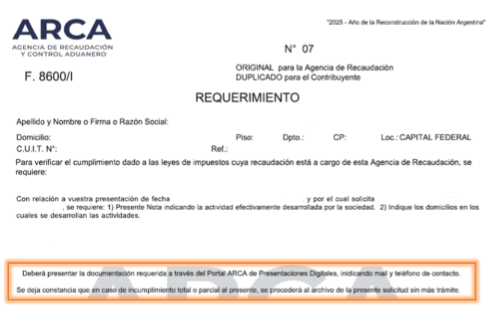

Veamos dos ejemplos de dos requerimientos diferentes en donde en el primero se encuentra definido el plazo dentro del cual el contribuyente deberá contestar el mismo y en el segundo caso, donde no se lo menciona:

Requerimiento con plazo establecido:

Requerimiento sin plazo establecido:

CASOS ESPECIALES

- Notificación en días inhábiles

En el supuesto que la notificación se produzca en día inhábil, el último párrafo del artículo 100 de la Ley 11.683 aclara que se tendrá por practicada el día hábil inmediato siguiente.

Ejemplo: notificación enviada al Domicilio Fiscal Electrónico a un contribuyente el día sábado 16/08/2025. Se considera practicada el día lunes 18/08/2025.

- Vencimientos en días feriados, inhábiles o no laborables

No es habitual que un vencimiento coincida con un día inhábil, feriado o no laborable, pero existen casos especiales.

La Resolución General DGI 1162/1967 determina cómo debe efectuarse el cómputo para el cumplimiento de las obligaciones impositivas en tiempo, cuando éstas coinciden con días no laborables, feriados o inhábiles, tanto en jurisdicción nacional como provincial:

“Cuando la fecha o términos de vencimientos fijados por leyes o decretos del Poder Ejecutivo Nacional o por esta Dirección General, para la presentación de las declaraciones juradas, ingresos de los impuestos, anticipos, recargos y multas coincidan con días no laborables, feriados o inhábiles nacionales, provinciales o municipales que rijan en el lugar donde debe cumplirse la obligación, los plazos establecidos se extenderán hasta el primer día hábil inmediato siguiente.”

PLAZO DE GRACIA

Recordamos que, a partir del 21 de diciembre de 2020, la norma que permitía considerar como presentados en término los escritos y aportes de pruebas, dentro de las primeras 2 horas del horario administrativo habilitado para la atención al público, fue derogada mediante la Resolución General AFIP 4884/2020.

JURISPRUDENCIA

Por último, consideramos relevante compartirte jurisprudencia relacionada a este tema en cuestión.

– Plazos en días hábiles –

Causa: REULA EMILIO RAMÓN S/ RECURSO DE APELACIÓN – IVA Y GANANCIAS – TFN, sala D, 4/6/1999

El plazo establecido en el artículo 166 de la Ley 11.683 – T.O. en 1998 – es de días hábiles administrativos, razón por la cual no pueden contarse los días inhábiles para el Tribunal Fiscal a los efectos procesales con motivo de la feria judicial y los feriados nacionales por no ser laborables para la Administración Pública.

– Notificación en día inhábil –

Causa: MATERA JUAN F. – TNF, sala D, 4/12/2002

En los casos en que la notificación por carta documento prevista en el artículo 100 de la Ley 11.683 se reciba en día inhábil, a los efectos procesales, debe considerarse efectuada el primer día hábil siguiente, comenzando por tanto el cómputo del plazo de quince días para interponer el recurso de apelación a partir del día siguiente al que se entiende se produjo la notificación.

Fuente: TRIVIA by CPCECABA