«BLD SA c/Provincia de Santa Fe»

Controversia: ¿Qué es un «Bien»?

Analizar la Resolución (CP) 23/2025 resulta fundamental para comprender la restricción interpretativa que los organismos del Convenio Multilateral aplican sobre el Artículo 11 del CM.

A continuación, un resumen estructurado de la doctrina establecida en el caso «BLD SA c/Provincia de Santa Fe» y sus implicancias legales.

El Núcleo de la Controversia: ¿Qué es un «Bien»?

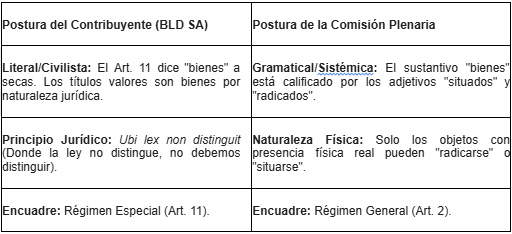

La disputa central radicó en la definición del término «bienes». Mientras que el contribuyente (una ALyC) sostenía una interpretación civilista amplia —basada en que el Código Civil y Comercial no distingue entre bienes materiales e inmateriales al usar ese término—, la Comisión Plenaria ratificó una interpretación territorial y física.

Comparativa de Interpretaciones

Argumentos Clave de la Resolución (CP) 23/2025

La Comisión Plenaria utilizó herramientas de análisis lingüístico y jurídico para desestimar el recurso de apelación:

- Análisis Sintáctico: Se determinó que «situados» y «radicados» funcionan como modificadores directos que limitan el alcance de «bienes». Estos verbos denotan una ubicación física o territorial real, incompatible con los intangibles.

- Inaplicabilidad de Títulos Valores: Basándose en el Art. 1815 del CCyCo, se recordó que en los títulos valores se intermedia un derecho y no el soporte material (papel). Al ser activos financieros, no tienen una «radicación física» en los términos del Convenio.

- Exclusión de Servicios e Intangibles: Se consolida la doctrina de que el régimen del 80/20 es exclusivo para bienes materiales (muebles o inmuebles) que puedan ser localizados en una jurisdicción específica.

Consecuencias Prácticas

- Rechazo del Protocolo Adicional: Para invocar este protocolo (evitar la doble imposición cuando varios fiscos reclaman), el contribuyente debe acreditar haber notificado a las otras jurisdicciones involucradas y demostrar «inducción a error», requisitos que no se cumplieron en este caso.

- Ratificación de Antecedentes: La resolución se alinea con precedentes como «Consolidar Comercializadora» e «Intagro SA», cerrando el cerco sobre las ALyC y agentes bursátiles que pretendían aplicar el régimen especial para reducir su carga tributaria en la jurisdicción de su sede social.

- Residualidad del Art. 2: Al no encuadrar en el régimen especial por la naturaleza del objeto (activos financieros), la actividad de intermediación bursátil debe tributar por el Régimen General, distribuyendo ingresos y gastos conforme a las pautas de coeficiente unificado.

Nota Crítica: La interpretación de la Comisión Plenaria prioriza la «fuerza de la radicación» por sobre la literalidad del término bien, manteniendo una estructura de 1964/1977 que parece resistirse a la desmaterialización de la economía moderna.