La Ley 27.802 de Modernización Laboral no sólo introduce cambios en el ámbito laboral y previsional, sino que también incorpora modificaciones vinculadas al Impuesto a las Ganancias, entre ellas la actualización de los quebrantos impositivos.

Antecedentes

Hasta ahora, la postura oficial del Fisco y de la Dirección Nacional de Impuestos (DNI) era que los quebrantos no podían actualizarse por inflación.

La DNI había emitido un Dictamen en el que analizaba la posibilidad o no de aplicar actualizaciones a los quebrantos impositivos.

Según su criterio, no resulta de aplicación a los quebrantos, excepción alguna a lo dispuesto en el artículo 93 de la Ley de Impuesto a las Ganancias, es decir, y salvo que medie una reforma que así lo autorice, es la propia norma la que no autoriza la posibilidad de actualizarlos bajo otro índice que no sea 1 (uno).

Esta postura no era novedosa, ya que previamente fue expresada por el Fisco en el ABC de Preguntas Frecuentes, donde ratificó el mismo criterio interpretativo:

“El primer párrafo del artículo 93 de la Ley de Ganancias dispone que las actualizaciones previstas en la ley se practicarán conforme lo establecido en el artículo 39 de la ley 24.073

A su vez, el segundo párrafo de dicho artículo establece la actualización sobre la base de las variaciones porcentuales del índice de precios al consumidor nivel general (IPC), que resulta aplicable a los costos y deducciones allí aludidos, respecto de adquisiciones e inversiones efectuadas en ejercicios fiscales que se inicien a partir del 1 de enero de 2018, y a los bienes que hayan sido revaluados en los términos del Capítulo I del Título X de la Ley N° 27.430.

En virtud de lo expuesto, para el caso de los quebrantos impositivos resulta de aplicación el mecanismo de actualización dispuesto en el primer párrafo del artículo 93 de la LIG.

Fecha de publicación: 19/12/2019”

Incluso la Corte Suprema se pronunció sobre la aplicación de los quebrantos, emitiendo un fallo a favor del contribuyente que planteó la inconstitucionalidad de la no actualización de los quebrantos en períodos fiscales anteriores a la Ley 27.43 (Telefónica de Argentina S.A.)

No obstante, las diferentes posturas, el Fisco estableció Hasta el 30 de diciembre de 2025 un régimen especial de facilidades de pago destinado a regularizar el saldo del impuesto a las ganancias originados por el uso incorrecto de quebrantos impositivos.

Cambios introducidos por la Ley 27.802

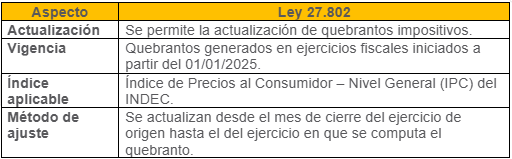

Se reemplazó el undécimo párrafo del artículo 25 de la Ley del Impuesto a las Ganancias (LIG), estableciendo que los quebrantos generados en ejercicios que se inicien a partir del 01/01/2025, inclusive, se actualizarán mediante el Índice de Precios al Consumidor – Nivel General, INDEC (IPC).

El ajuste se realizará entre el mes de cierre del ejercicio de origen y el del ejercicio en que se computa el quebranto. No será de aplicación la restricción del primer párrafo del artículo 93 LIG que limita las actualizaciones.

Cuadro resumen