RÉGIMEN SIMPLIFICADO DE GANANCIAS

La ventaja del Régimen Simplificado del Impuesto a las Ganancias radica en la reducción de la carga administrativa al momento de confeccionar la declaración jurada. La simplificación de la aplicación informática implementada, junto con el sistema de información fiscal precargada, permite cumplir con las obligaciones fiscales de manera más clara, ágil y eficiente.

La principal diferencia respecto del régimen general es que no resulta necesario informar el patrimonio al inicio y al cierre del ejercicio, ni el consumo del período, ni las justificaciones de las variaciones patrimoniales, lo que disminuye sustancialmente la carga de datos en el sistema.

A continuación, se presenta un resumen del régimen, incorporando también las respuestas publicadas por ARCA en su portal de preguntas frecuentes, donde el organismo aclaró diversos aspectos que habían generado dudas interpretativas. Estas precisiones resultan útiles para comprender el alcance de cada requisito, los sujetos alcanzados y el funcionamiento de los beneficios previstos, por lo que se incluyen dentro de cada apartado como complemento explicativo para una mejor aplicación del régimen.

Marco Normativo

- Decreto PEN 353/25

- Resolución General ARCA 5.704/2025

- Ley 27.799

- Decreto PEN 93/2026

- Resolución General ARCA 5820/2026

- Instrucción General

Inicio de vigencia del Régimen

Resulta aplicable a partir del período fiscal 2025.

Cómo se ejerce la opción

Para conocer como adherir, convalidar, ratificar o desistir, ingresa en el siguiente link

- La adhesión al Régimen de Declaración Jurada Simplificada es independiente del cumplimiento del impuesto sobre los Bienes Personales.

Período base

- Es el período fiscal en el cual el contribuyente, habiendo ejercido la opción de adhesión al Régimen o ratificado la permanencia en este, hubiere presentado la Declaración Jurada Simplificada de Ganancias y cumplido, en su caso, con el pago en término del gravamen.

- Cuando el contribuyente manifieste su voluntad de permanecer en el Régimen, el nuevo período fiscal respecto del cual se cumplimente la presentación de la Declaración Jurada Simplificada y, de corresponder, el pago en término del mencionado gravamen, se considerará como nuevo ‘período fiscal base”.

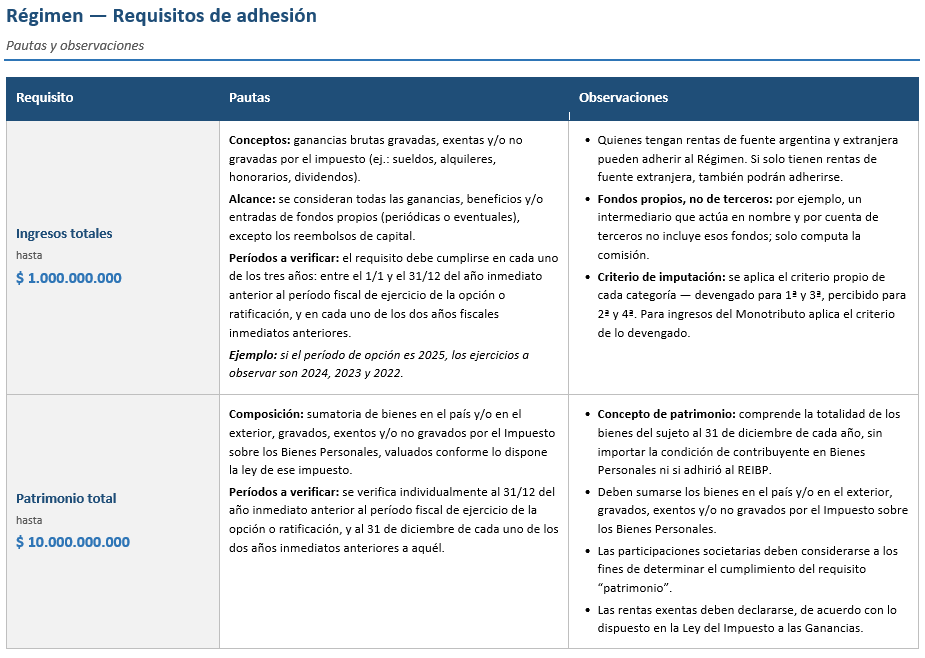

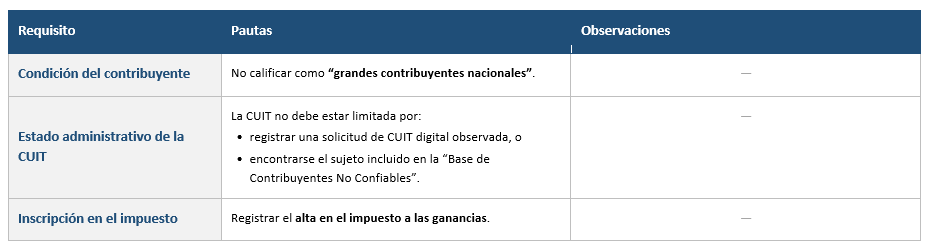

Requisitos

Sujetos que pueden adherirse

Personas humanas y las sucesiones indivisas residentes en el país.

Pueden adherirse:

- Personas Políticamente Expuestas.

- Empleados en relación de dependencia.

Si el empleador no le retuvo ganancias (cuando correspondía hacerlo), puede ingresar al Régimen Simplificado.

Recordatorio: cuenta con la posibilidad de realizar la presentación por el Régimen General, o hacer uso del procedimiento alternativo para ingresar retenciones practicadas en defecto hasta la fecha de vencimiento de la Declaración Jurada del período fiscal en cuestión.

Si el empleador le retuvo ganancias, no está obligado a inscribirse en el impuesto. Para acceder a los beneficios debe obligatoriamente inscribirse, adherir al Régimen, presentar la Declaración Jurada Simplificada y pagar en término, si corresponde.

- Socios de una sociedad de hecho. La opción de adherir al Régimen es propia de cada contribuyente. Quien adhiere es la persona humana, no la sociedad.

También aplica a las sociedades de la Sección IV del Capítulo I de la Ley General de Sociedades 19.550.

- Un monotributista que además es director de una sociedad anónima, puede optar por el régimen por esa actividad.

- Quienes deban cumplir la obligación de presentar el Impuesto Cedular, puede adherir al Régimen Simplificado de Ganancias.

Beneficios del régimen

- Efecto liberatorio del pago: con relación al período fiscal por el cual se ejerce la opción (período fiscal base). Aceptado el contenido de la declaración jurada propuesta por ARCA y efectivizado el pago, de corresponder, se considera cumplida la obligación formal y material excepto que se verifique:

- La omisión en la declaración de ingresos, o

- El cómputo de una deducción improcedente, y/o

- La utilización de facturas u otros documentos que resultaren apócrifos

- Presunción de exactitud: se presumirá, sin admitir prueba en contrario, la exactitud de las declaraciones juradas presentadas de ganancias e IVA correspondientes a los períodos no prescriptos. Quedan liberados de toda acción civil y por delitos tributarios, aduaneros e infracciones administrativas.

Excepción: ARCA impugna la declaración jurada del periodo base y detecta una discrepancia significativa entre la información declarada y la información disponible en sus sistemas o proporcionada por terceros. Esta presunción de exactitud se extenderá a los períodos no prescriptos en los que el contribuyente no hubiera estado obligado a presentar dichas declaraciones juradas.

Existe discrepancia significativa en los siguientes casos:

- Un incremento de los saldos de impuestos a favor del ARCA o, en su caso, una reducción de los quebrantos impositivos o de los saldos a favor de los contribuyentes o responsables, por un porcentaje no inferior al 15% respecto de la declarada por el contribuyente.

- Si la diferencia entre el impuesto declarado y el impuesto impugnado por ARCA supera la suma de $100.000.000.

- Si de la impugnación realizada con motivo de la utilización de facturas y otros documentos apócrifos resulta:

– Un incremento del saldo de impuesto a favor del Fisco o,

– Una reducción de los quebrantos impositivos, o

– Una reducción de los saldos a favor

Excepción a la discrepancia: no será considerada la diferencia que se produzca entre la declaración jurada original y la rectificativa espontánea del contribuyente (ingresen la diferencia de impuesto que pudiera corresponder, más intereses), con anterioridad a la notificación de la orden de intervención formulada por ARCA.

- En el caso de uso de facturas apócrifas, la discrepancia significativa se configura independientemente de su monto. Sin embargo, en este supuesto el sujeto tiene la posibilidad de evitar que se configure dicha discrepancia rectificando la declaración jurada impugnada y pagando la diferencia que corresponda, más intereses, siempre y cuando lo haga antes de la notificación de la Determinación de Oficio.

- Incluye error técnico, por ejemplo, en el cálculo del ajuste por inflación. La norma no diferencia según la naturaleza de la omisión, sino que atiende a la magnitud de la diferencia que se determine.

Declaración jurada simplificada

Se genera el formulario F.2711 a través del servicio “Ganancias Personas Humanas – Portal Integrado” en el sitio web de ARCA.

- Los datos precargados por ARCA, se pueden ajustar, modificaciones, incorporar y/o eliminar sin límites, previo a la confirmación

- El saldo de la Declaración Jurada Simplificada se puede abonar a través de un plan de facilidades, siempre que se adhiera hasta el vencimiento del plazo para pagar. No obstante, si el plan de facilidades caduca, queda configurado el incumplimiento del requisito de pago en término, quedará excluido de los beneficios del Régimen debiendo cumplir con las obligaciones del régimen general, respecto del período fiscal observado.

- Explotación unipersonal:

- Declara el Estado de Resultados simplificado. La existencia inicial y final para conformar el costo de mercaderías vendidas debe ser declarada por el sujeto. También se deben declarar las amortizaciones y el ajuste por inflación impositivo que correspondan, entre otros.

- Debe efectuar el ajuste por inflación impositivo, aunque no se debe exponer el patrimonio, ya que es un ajuste del resultado impositivo.

- Es posible adherirse al Régimen Simplificado, ver los datos precargados por ARCA, pero luego presentar por el Régimen General. Si se presenta la declaración jurada por el Régimen General, se tiene por desistida tácitamente la opción de adhesión.

Uso de fondos

Quienes adhieran al Régimen deben realizar sus operaciones utilizando medios de pago autorizados por el Banco Central de la República Argentina y/o la Comisión Nacional de Valores, de modo que los fondos involucrados se canalicen a través del sistema financiero formal.

A estos efectos, se considera cumplido el requisito cuando la operación se encuentra bancarizada ya sea en su origen o en su destino. En el primer caso, cuando los fondos utilizados para efectuar el pago ya se encontraban previamente depositados o registrados en el sistema financiero.

En el segundo supuesto, la exigencia se cumple cuando el pago se realiza mediante acreditación en una cuenta bancaria o billetera virtual, o mediante la transferencia de activos a una cuenta comitente o a una cuenta registrada en un PSAV del beneficiario de la operación.

Se mantiene vigente la excepción prevista en el Decreto 22/01, que admite el pago en efectivo en las operaciones de compraventa de inmuebles o en la constitución de derechos reales sobre estos, al momento de formalizar la escritura pública.

- No es necesario bancarizar los ahorros oportunamente declarados en Bienes Personales. Al ser bienes que fueron incorporados en la Declaración Jurada del Impuesto Sobre los Bienes Personales con anterioridad, no es necesaria su bancarización.

Fuente: TRIVIA by CPCECABA