Un fallo impide a ARCA impugnar el IVA en facturas de un proveedor incluido en la base APOC años después de su recepción por el contribuyente

Los tribunales son escenario repetidamente de la discusión por ajustes del fisco por facturas supuestamente emitidas por proveedores apócrifos, cuando estas empresas recién pasaron a la base APOC años después de la emisión de las facturas en discusión. Ahora un fallo rechazó la pretensión de ARCA (la ex AFIP) de impugnar reclamos en el IVA por este motivo.

Cómo es el caso de proveedor apócrifo

Un contribuyente dedicado a la producción de leche bovina (tambo) recurrió ante el Tribunal Fiscal de la Nación la determinación de oficio practicada por ARCA en el IVA, con intereses y una multa por defraudación.

El ajuste se fundó en la impugnación del crédito fiscal originado en facturas de un proveedor de pellets de soja y girasol, al que el organismo consideró apócrifo por una serie de circunstancias:

- No haber podido localizarlo en su domicilio fiscal.

- Ausencia de empleados y bienes registrables.

- Relaciones débito/crédito en sus declaraciones de IVA cercanas a la unidad.

- Inconsistencias menores con la imprenta y endoso por terceros de los cheques emitidos por el contribuyente.

Mientras que las facturas impugnadas fueron emitidas en 2007, el proveedor fue incorporado a la base APOC de la ex AFIP recién en el año 2010, es decir, varios años después de las operaciones cuestionadas.

Un dato importante del caso: tras distintas medidas, ARCA dejó sin efecto los ajustes en el Impuesto a las Ganancias y en Salidas no Documentadas, reconociendo que las compras de pellets efectivamente existieron, eran consistentes con la producción láctea acreditada y respondían a las facturas emitidas por dicho proveedor.

Sin embargo, mantuvo el ajuste en IVA bajo el argumento de que no estaba probado que esos bienes hubieran sido provistos por ese proveedor en particular.

Qué resolvió el fallo del Tribunal Fiscal

El Tribunal Fiscal revoca íntegramente la determinación. Concluye que el ajuste se sustentó en incumplimientos que pesaban exclusivamente sobre el proveedor y respecto de los cuales el contribuyente no tenía ni podía tener «poder de policía».

Principales argumentos:

Realidad económica: si la ex AFIP aceptó la materialidad de las operaciones para excluirlas de Ganancias y de Salidas no Documentadas, no puede simultáneamente negarla a los fines del IVA.

Base APOC e inoponibilidad temporal: al momento de las operaciones, el proveedor no integraba la base de facturas apócrifas. Su incorporación posterior no opera retroactivamente como tacha automática.

CAI vigente: todas las facturas contaban con CAI habilitado al tiempo de su emisión.

Diligencia del adquirente: el contribuyente verificó la validez de los comprobantes, la inscripción del proveedor y la no inclusión en APOC; pagó con cheques cruzados y no a la orden debitados de su cuenta bancaria; practicó e ingresó las retenciones; y registró contablemente toda la operatoria.

Pericial contable y prueba documental: los peritos coincidieron en el cumplimiento de los requisitos formales de las facturas, la trazabilidad de los pagos, la coincidencia entre las comisiones del intermediario y las cantidades facturadas, y la aptitud de los vehículos según los dominios informados en los remitos.

Prueba trasladada: se descarta la declaración del presidente de una sociedad ajena —prestada en otra fiscalización— como elemento de cargo contra el contribuyente.

Qué jurisprudencia de la Corte se aplica en este caso

El fallo se apoya en la doctrina sentada por la Corte Suprema de Justicia en el precedente Bildow. Allí la Corte fue categórica: no puede constituirse al contribuyente en responsable del cumplimiento de obligaciones sustantivas ajenas sin una norma legal que así lo establezca, analizan Gutiérrez y Nazar, e indican:

Tampoco puede el fisco desplazar sobre el adquirente el deber de verificación, fiscalización y cobro que la ley le confiere expresamente al organismo recaudador.

El Tribunal cita expresamente este precedente para desactivar, uno por uno, los indicios invocados por la ex AFIP: la baja relación débito/crédito del proveedor, la falta de empleados declarados, la imposibilidad de localización domiciliaria y el destino ulterior de los cheques son todas circunstancias ajenas al contribuyente diligente, que no pueden trasladarse sobre quien cumplió con los recaudos a su alcance.

El fallo es significativo por dos razones. En primer lugar, marca un límite claro frente a determinaciones que se construyen mediante la mera acumulación de indicios sobre el proveedor, sin acreditar conducta reprochable del adquirente cuando las operaciones están acreditadas.

En segundo lugar, confirma que la inclusión en la base APOC no funciona como tacha automática ni retroactiva: si al tiempo de la operación el proveedor estaba activo y sin alertas en padrones públicos, mal puede reprocharse al comprador no haber anticipado información que recién existió años después, concluyen.

Fuente: Iprofesional/Impuestos

RÉGIMEN SIMPLIFICADO DE GANANCIAS.

Claves para adherir, ratificar la permanencia o desistir

La Ley 27.799 creó un Régimen Simplificado del Impuesto a las Ganancias para personas humanas. La norma establece cómo adherir al régimen, confirmar la adhesión ya realizada, ratificar la permanencia cada año y desistir en caso de optar por volver al régimen general.

Marco normativo

- Decreto PEN 353/25

- Resolución General ARCA 5.704/2025

- Ley 27.799

- Decreto PEN 93/2026

- Resolución General ARCA 5820/2026

¿Cómo se ejerce la opción de adhesión?

Para adherir al régimen, el contribuyente debe ingresar con Clave Fiscal nivel 3 o superior al servicio “Sistema Registral”, opción “Ganancias PH Simplificada”, disponible en el sitio web de ARCA.

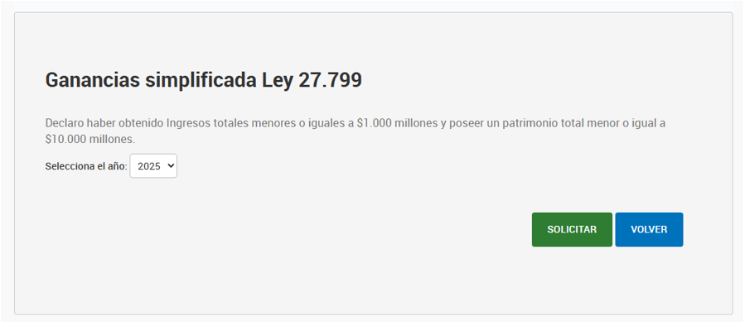

La opción puede ejercerse desde el primer día hábil del período fiscal y hasta la fecha de vencimiento general para presentar la Declaración Jurada del impuesto a las ganancias de ese período.

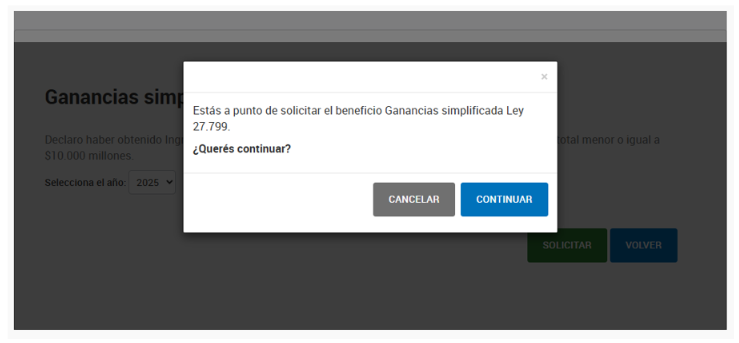

Al momento de realizar la adhesión, el sistema solicita confirmar —con carácter de Declaración Jurada— que se cumplen los parámetros objetivos de ingresos y patrimonio previstos en el artículo 38 de la Ley:

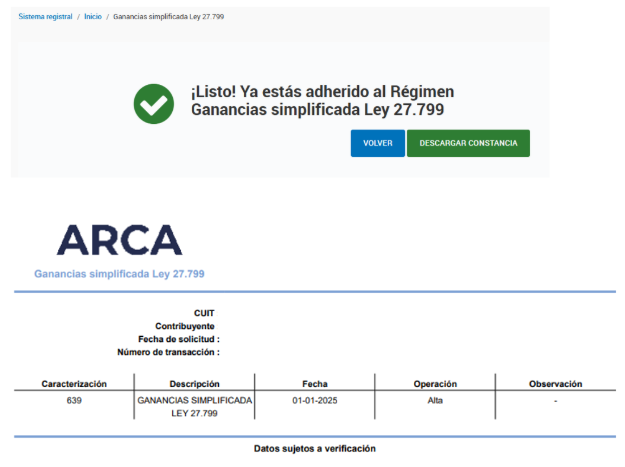

Podrás descargar la constancia de solicitud de adhesión:

Convalidación de la adhesión para el período fiscal 2025

Los contribuyentes que ya hubieran adherido al régimen para el período fiscal 2025, deberán convalidar esa adhesión para quedar definitivamente comprendidos en el régimen.

Esta confirmación debe realizarse hasta la fecha de vencimiento general de la Declaración Jurada del impuesto a las ganancias correspondiente a 2025, ingresando al mismo servicio web.

Si el contribuyente no realiza esta convalidación, se considerará desistida la opción por el régimen simplificado, debiendo cumplir con el régimen general de determinación del impuesto.

Ratificación anual de permanencia

El régimen también exige una ratificación anual de permanencia. Este trámite puede realizarse al momento de presentar la Declaración Jurada simplificada del período anterior o posteriormente, hasta la fecha de vencimiento de la Declaración Jurada del período fiscal que se desea ratificar.

En todos los casos, el contribuyente deberá confirmar que continúa cumpliendo con los parámetros de ingresos y patrimonio exigidos por la ley.

¿Se puede desistir del régimen?

El contribuyente puede desistir de la adhesión al régimen simplificado en cualquier momento, pero siempre antes de presentar la Declaración Jurada del período fiscal para el cual se ejerció la opción.

El trámite se realiza desde el mismo servicio “Sistema Registral – Ganancias PH Simplificada”:

El desistimiento solo tiene efectos para ese período fiscal y no implica la baja en el impuesto a las ganancias, por lo que el contribuyente deberá cumplir sus obligaciones conforme al régimen general.

Si el contribuyente presenta la Declaración Jurada del Impuesto a las Ganancias bajo el régimen general, se considerará automáticamente desistida la opción por el régimen simplificado, sin necesidad de realizar ningún trámite adicional.

Fuente: TRIVIA by CPCECABA