El Gobierno anunció un importante alivio fiscal para los contribuyentes monotributistas y empleados. Qué pasó con los autónomos

El Poder Ejecutivo, por la incidencia de la inflación, confirmó alivios para los empleados en relación de dependencia y para los monotributistas. Lo puede hacer directamente por decreto, porque por medio de leyes le fueron delegadas facultades para modificar esos impuestos. Sin embargo, los contribuyentes autónomos necesitan de una ley para poder acceder a alguna mejora tributaria, cuestión que parece difícil de conseguir en un año que funciona a modo electoral.

Cambios en Ganancias para empleados

Para los empleados, según lo que permite la ley 27.701, se vuelve a otorgar al Poder Ejecutivo la facultad de definir la deducción adicional por la que se determina qué nivel de remuneraciones brutas mensuales y las correspondientes al aguinaldo de los trabajadores pagan tributo.

Es una actualización que funciona como un anticipo del ajuste se realiza todos los años por ley a través del índice RIPTE. Es una medida arbitraria sin un método previsible de actualización, para determinar las tres categorías de trabajadores que existen frente al impuesto a las Ganancias:

- Los que no pagan.

- Los que pagan menos.

- Los que no tienen ningún beneficio.

A partir de los sueldos correspondientes al mes de mayo, los tramos de las categorías de trabajadores quedaron definidos de la siguiente manera:

- Hasta sueldos brutos mensuales de $506.230, quedan excluidos de pagar el impuesto.

- Más de $506.230 y hasta $ 583.851 podrán descontar una deducción adicional progresiva para abonar menos.

- Mayores de $ 583.851 no tienen beneficios.

Adicionalmente, se anunció otro beneficio para el aguinaldo de junio de los empleados, que exime del impuesto a las Ganancias al sueldo anual complementario para los que cobren de salarios brutos mensuales hasta $880.000. Como el pago del tributo sobre este concepto se calcula de acuerdo al devengado mensual de este concepto, las empresas tendrán que reintegrar lo retenido de más desde enero de este año, en dos cuotas en los meses de junio y julio próximo.

Monotributo: detalle de los beneficios

Para los Monotributistas, la ley 27.676 del año pasado autorizó al Poder Ejecutivo a modificar por decreto los parámetros de facturación de las categorías. No permite cambiar los valores topes de alquiler y de precio unitario, a pesar de que también puedan estar afectados por la inflación. Tampoco se modifican las cuotas del impuesto, que abonan los pequeños contribuyentes. Ahora el Poder Ejecutivo anunció un ajuste del 41,5% -a partir del mes de julio- en las escalas de facturación, que quedan de la siguiente manera:

Estos valores van a ser los que se utilicen en julio para el trámite de recategorización, que vencerá el día 20. Esta actualización es un adelanto de la que se realizará para todo este año, considerando la variación del índice previsional.

Autónomos: los que no tienen beneficios

Estos contribuyentes, que deben pagar el impuesto al valor agregado, el impuesto a las Ganancias y la cuota jubilatoria de autónomos, son los que siempre pierden porque corren con un año de atraso con la actualización de las deducciones y de las tablas que se utilizan para calcular el impuesto, donde se utiliza el índice salarial denominado «RIPTE».

Para ellos, a través de la ley de alivio fiscal del año pasado, la ayuda consistió en incrementar el concepto de deducción especial anual a dos veces el valor determinado por la ley, en la medida que trabajen personalmente en el desarrollo de la actividad.

Para los que se consideran como «nuevos profesionales» o «nuevos emprendedores», la medida consistió en llevar a dos veces y medio el importe de la deducción especial anual, llegando a ser, para el año pasado. Como puede observarse, esa modificación recién se aprovecha un años después, momento en que deben presentarse las declaraciones juradas del 2022. Estos contribuyentes corren con doce meses de atraso. Cualquier mejora que de pretenda dar ahora debería salir por ley del Congreso, ya que el Poder Ejecutivo no tiene facultades para hacerlo.

Además de esta inexplicable discriminación, existe otro motivo grave que sufren los autónomos referido a que la AFIP no actualiza, desde julio del año 2019, los importes no sujetos a retención que se consideran cuando se cobran sus facturas. Esto provoca que los ingresos que aumentaron nominalmente por efectos de la inflación, no tuvo su correlato con el aumento de los mínimos, que debieron incrementarse aproximadamente un 550%.

Por ese motivo anticipan, mes a mes, más dinero por retenciones que se toman contra la liquidación definitiva que se abona el año siguiente. Incluso, en el momento que las descuentan lo hacen a valores corrientes (históricos) perdiendo de esta manera dos veces contra la inflación que no les reconoce el fisco.

La AFIP actualizó, luego de mucho tiempo, el importe a partir del cual se obliga a ingresar los 5 anticipos a los contribuyentes individuales, pasando de $1.000 a $5.000; importes que también cuando se descuentan se computan a valor histórico, sin reconocimiento de la inflación.

Si comparamos lo que pagan de impuesto dos personas que reciben el mismo ingreso mensual de $200.000, uno que trabaja en relación de dependencia (que no tributa ganancias) y otro que desarrolla su actividad en forma autónoma, se puede notar la diferencia que tienen ambos en el tratamiento impositivo a la hora de recibir el pago.

Los autónomos, bajo acoso impositivo

Analizando sólo el Impuesto a las Ganancias, dejando de lado las demás cargas y tareas fiscales que agravan aún más las cosas, se puede notar que el empleado no tiene un descuento; mientras que el que trabaja de manera independiente sufre una retención mensual por el mismo tributo de $45.662. La persona que se encuentra empleada, bajo relación de dependencia, tiene una posición más favorable a la hora de pagar el Impuesto a las Ganancias.

Asimismo, el autónomo tiene que pagar Ingresos Brutos, el Impuesto al Valor Agregado (que no significa un costo porque lo traslada) y la cuota de jubilación que rige bajo la denominación de «autónomos». Adicionalmente, los autónomos tienen mayores cargas administrativas que deben cumplir con los Fiscos (Nacional y Provincial).

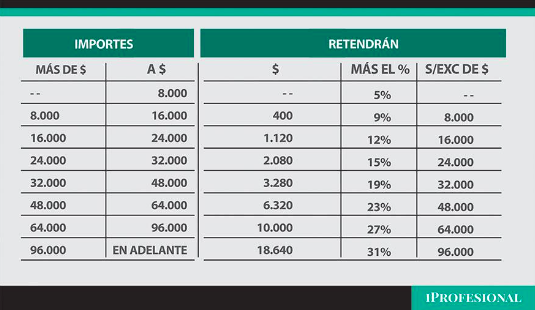

El régimen de retención, que se encuentra regulado por la Resolución de la AFIP 830, hace una distinción para los contribuyentes autónomos que se encuentran organizados en forma de empresa y los que no lo están. Los que son considerados sujeto empresa, que prestan servicios o locaciones de obra, en los pagos que se acumulan dentro del mes tienen una retención del 2% sobre el monto del pago mensual que supere $ 67.170. En cambio, las profesiones que desarrollan su actividad en forma individual (no como empresa), pagan por la diferencia que supere $ 16.830, las siguientes escalas progresivas:

A los contribuyentes que no puedan demostrar su inscripción en el impuesto a las Ganancias, por no estar activa la constancia en la página Web de la AFIP, se les retendrá la alícuota del 28% sobre el total del pago, sin poder deducir un importe mínimo exento.

De esta manera se puede notar claramente que los autónomos, que no tienen sindicatos que los defiendan, siempre pierden frente al impuesto a las ganancias.

Fuente: Iprofesional.com