Bonificaciones vigentes del Régimen Simplificado

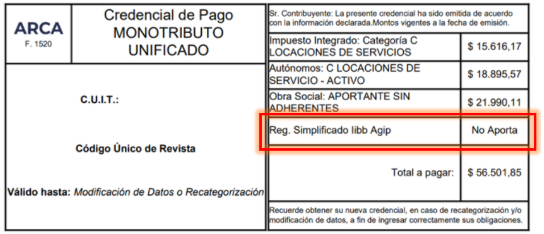

Ya impactan las bonificaciones vigentes en el Régimen Simplificado del Impuesto sobre los Ingresos Brutos de la CABA en la credencial del Monotributo Unificado de febrero 2026:

IMPORTANTE: Se recomienda que aquellos monotributistas a quienes aún no les haya aparecido la bonificación intenten descargar nuevamente la credencial desde el sistema.

Hacemos un repaso de las bonificaciones vigentes en el Régimen Simplificado:

BONIFICACIÓN DEL 100%

- Para contribuyentes comprendidos en las 3 categorías del Régimen Simplificado del Impuesto sobre los Ingresos Brutos correspondientes a las menores bases imponibles gravadas cuya actividad económica principal consista en la prestación de servicios, siempre que no registren obligaciones adeudadas en el tributo (Artículo 180 bis del Código Fiscal de la CABA).

- Para nuevos contribuyentes que inicien actividades durante el ejercicio fiscal en curso y no registren inscripciones previas en el impuesto o hayan cesado hace al menos 5 años. La bonificación será del 100% de cada cuota durante el primer año, siempre que permanezcan dentro del Régimen Simplificado (Artículo 179 del Código Fiscal de la CABA).

- Para nuevos contribuyentes de entre 18 y 29 años que se hayan inscripto o se inscriban en 2026 dentro de la categoría Régimen Simplificado, durante los primeros 24 meses desde su alta, siempre que permanezcan en el Régimen Simplificado y no registren inscripciones previas en el Impuesto sobre los Ingresos Brutos o hayan realizado el cese en el tributo con una antelación no inferior a 5 años (Artículo 180 del Código Fiscal de la CABA).

BONIFICACIÓN DEL 75%

- Para contribuyentes comprendidos en las siguientes 5 categorías del Régimen Simplificado correspondientes a las menores bases imponibles gravadas, cuya actividad principal sea la prestación de servicios, siempre que no registren obligaciones adeudadas en el tributo (Artículo 180 bis del Código Fiscal de la CABA).

BONIFICACIÓN DEL 50%

- Para nuevos contribuyentes indicados precedentemente. Durante el segundo año se aplicará una bonificación del 50% de cada cuota, siempre que permanezcan dentro del Régimen Simplificado (Artículo 179 del Código Fiscal de la CABA).

- Para los contribuyentes con discapacidad. Para acceder al beneficio es requisito no poseer deudas pendientes (Artículo 181 del Código Fiscal de la CABA).