Enfoques para la aplicación por primera vez de la NUA

¿Cuáles son los enfoques disponibles y en qué se diferencian?

Como consecuencia de la aplicación inicial de la RT N° 54, pueden producirse dos tipos de modificaciones sobre la información comparativa:

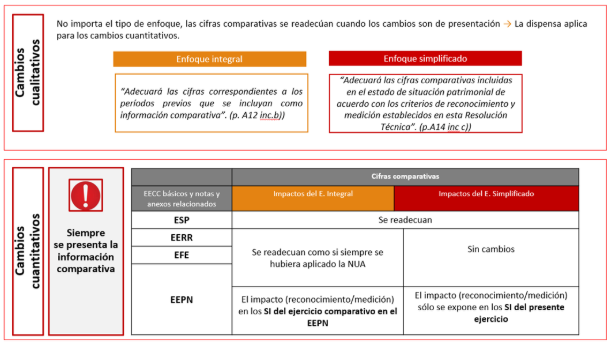

i) Cambios cualitativos: Corresponden a modificaciones en aspectos de presentación, tales como reclasificaciones de rubros, que no afectan la cuantía del patrimonio neto determinado conforme a las NCP anteriores.

ii) Cambios cuantitativos: Refieren a modificaciones en criterios de reconocimiento y/o medición, que impactan en la cuantía del patrimonio neto determinado conforme a las NCP anteriores.

En el marco de la aplicación inicial de la RT 54, deben considerarse las normas de transición previstas en el Apéndice A de dicha resolución técnica, las cuales establecen dos enfoques alternativos entre los que la entidad deberá optar:

a) Enfoque retroactivo integral (ps. A11-A12): La totalidad de la información comparativa se readecúa como si la RT 54 se hubiera aplicado desde siempre. El efecto de la aplicación inicial de la norma se reconoce en la fecha de inicio del ejercicio comparativo, impactando en los saldos iniciales expuestos en el estado de evolución del patrimonio neto del ejercicio comparativo (ejemplo para una entidad que cierra en diciembre, y aplica por primera vez la RT el 31 de diciembre de 2025, el impacto de aplicación inicial de la norma se verá reflejado el 1 de enero de 2024).

b) Enfoque retroactivo simplificado (ps. A13-A14): Únicamente la información comparativa del estado de situación patrimonial se readecúa de acuerdo con los requisitos de la RT 54. El efecto de la aplicación inicial se reconoce en la fecha de inicio del ejercicio en el que la norma se aplica por primera vez, reflejándose en los saldos iniciales del estado de evolución del patrimonio neto del presente ejercicio. (Siguiendo el mismo ejemplo del punto anterior, el impacto de la aplicación inicial se reflejará al 1 de enero de 2025).

Por último, el párrafo A14 de las normas de transición de la RT 54 establece que la entidad “Adecuará las cifras que se incluyan como información comparativa de acuerdo con los criterios de presentación establecidos en esta Resolución Técnica u otras normas contables”. En consecuencia, cuando los cambios de política contable se limitan exclusivamente a aspectos de presentación, no se generan diferencias entre ambos enfoques, dado que la información comparativa debe readecuarse, en todos los casos, a los criterios de presentación previstos en la RT 54.

Para ilustrar este análisis: