Por medio de la Resolución General ARCA 5753/2025, se implementan ajustes al procedimiento de solicitud de compensación, con el fin de garantizar una adecuada aplicación de los saldos a favor.

En este sentido, la norma establece que los contribuyentes y responsables, incluidos los responsables sustitutos, pueden compensar deudas de distintos impuestos, siempre que sean titulares tanto del crédito fiscal como de la obligación impositiva.

Asimismo, se definen claramente que los saldos a favor de los contribuyentes solo podrán resultar de:

- Determinaciones de oficio.

- Declaraciones juradas originales o rectificativas.

- Resoluciones administrativas o judiciales.

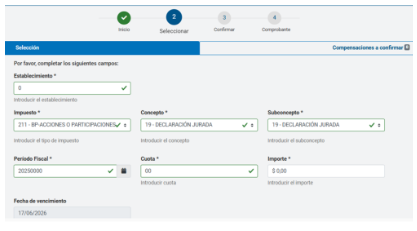

Para solicitar la compensación de las obligaciones fiscales, deberá accederse a la opción “Compensación” del servicio “Sistema de Cuentas Tributarias”, el cual realizará controles en línea y, en caso de no resultar procedente la compensación, informará las observaciones y/o inconsistencias detectadas. Los saldos antiguos, con vencimiento superior a 5 años, solo podrán utilizarse si se consideran viables por ARCA.

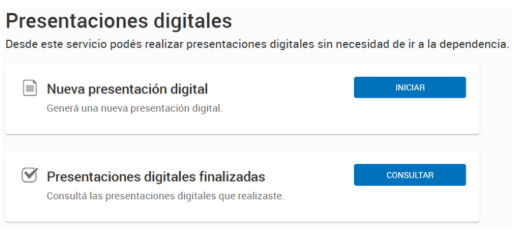

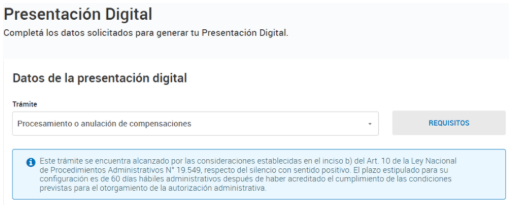

Asimismo, la norma también contempla la posibilidad de solicitar la viabilidad de saldos no utilizados mediante el sistema “Presentaciones digitales”:

Se debe seleccionar el trámite “Procesamiento o anulación de compensaciones”, detallando los motivos de la presentación y adjuntando la documentación que respalde la solicitud, así como copia del mensaje con las observaciones y/o inconsistencias indicadas por el servicio “Sistema de Cuentas Tributarias”.

De resultar aceptada la solicitud, las compensaciones que tengan como origen el mismo saldo a favor deberán efectuarse a través del servicio “Sistema de Cuentas Tributarias” o bien, dicho saldo podrá ser computado en las declaraciones juradas de períodos fiscales posteriores, siempre que no haya operado su prescripción.

En los casos en que el tratamiento de los saldos a favor establecido por una norma específica difiera de lo previsto, los contribuyentes y/o responsables deberán efectuar la solicitud de compensación mediante transferencia electrónica de datos a través del sitio “web” de ARCA, presentando el formulario de declaración jurada N° 798, confeccionado por medio del programa aplicativo “Compensaciones y Volantes de Pago”.

Es importante remarcar que la presentación de la solicitud no impide la fiscalización posterior ni garantiza su aceptación automática.

Por último, se abrogan las Resoluciones Generales Nro. 1.658, 3.175, 4.334 y 4.521.

La medida entrará en vigencia el día siguiente al de la publicación en el Boletín Oficial.