La Resolución General 5803/2025, que establece un ordenamiento del régimen aplicable a la inscripción, modificación de datos y cancelación de inscripción, y la Resolución General 5809/2026, que regula el domicilio fiscal de los contribuyentes y responsables, sustituyendo la normativa previamente vigente.

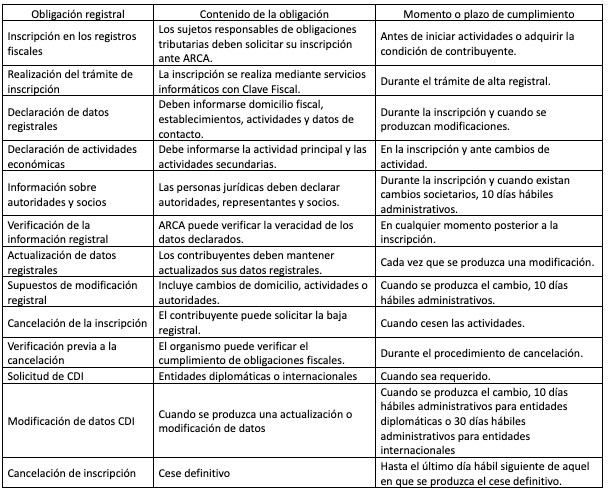

La Resolución General ARCA 5803/2025 regula, en términos generales, cuatro grandes cuestiones:

- la obtención de CUIT para personas humanas, sucesiones indivisas, personas jurídicas y otros sujetos.

- la solicitud de CDI para representaciones diplomáticas y determinadas entidades que no deban obtener CUIT, pero necesiten identificación ante terceros.

- la modificación de datos registrales.

- la cancelación de inscripción cuando cesan las actividades o desaparecen las causas que justificaban el alta.

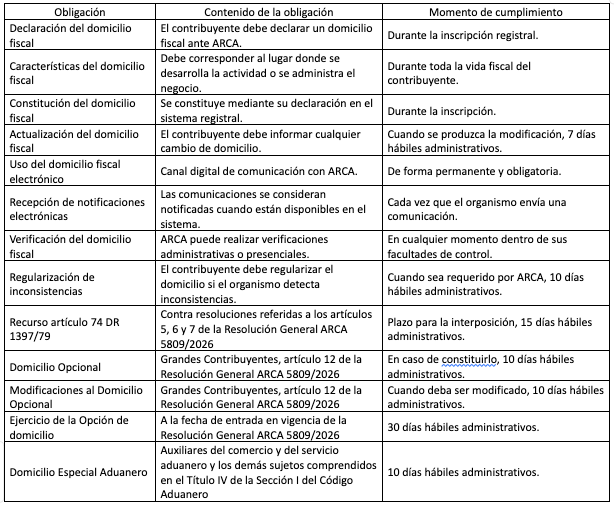

La Resolución General ARCA 5809/2026 se concentra específicamente en el domicilio fiscal.

Regula cómo se denuncia el domicilio, cómo se modifica, en qué casos puede ser impugnado por ARCA, cuándo puede ser constituido de oficio y de qué modo puede declararse un domicilio fiscal alternativo.

Las dos resoluciones funcionan de manera complementaria. La Resolución General ARCA 5803 organiza el régimen de inscripción general. La Resolución General ARCA 5809 disciplina el tratamiento del domicilio fiscal dentro de ese régimen. Por eso, no es correcto estudiar una sin la otra. Un alta de CUIT sin respaldo correcto desde el punto de vista del domicilio puede generar contingencias posteriores. Del mismo modo, un cambio de domicilio fiscal no puede analizarse desconectado de la situación registral general del contribuyente.

Las Resoluciones Generales ARCA 5803/2025 y 5809/2026 redefinen la práctica registral ante ARCA.

La primera sistematiza la inscripción, la modificación de datos y la cancelación de inscripción. La segunda convierte al domicilio fiscal en un dato dinámico, controlado y sujeto a verificación constante.

El régimen actual exige una actuación más precisa y más documental. Es necesario saber qué servicio utilizar, qué documentación presentar, qué plazos respetar y qué efectos puede generar cada omisión.

La correcta gestión registral no depende sólo de obtener una CUIT o de informar un domicilio. Depende de construir una situación registral completa, coherente y actualizada.

Obligaciones registrales de los contribuyentes – Resolución General ARCA 5803/2025

Obligaciones del contribuyente respecto del domicilio fiscal – Resolución General ARCA 5809/2026