El impuesto debe ser determinado e ingresado por las sociedades, actuando en su carácter de responsables sustitutos. Te acercamos los principales aspectos a considerar para ayudarte en la liquidación.

Hecho imponible y sujetos

Por la titularidad de acciones y participaciones sociales de las sociedades regidas por la Ley 19.550, cuyos titulares sean personas físicas o sucesiones indivisas domiciliadas en el país o en el exterior, y personas de existencia ideal domiciliadas en el exterior (artículo a continuación del 25 de la Ley 23.966).

Sujetos no alcanzados por el gravamen

– Sociedades que no se rigen por la Ley 19.550 (ejemplo: asociaciones civiles y fundaciones).

– Sociedades que sí se rigen por la norma mencionada, pero que pertenecen a personas jurídicas domiciliadas en el país. No obstante, están obligados a realizar la presentación de la declaración jurada.

Alícuota y base imponible

Se aplica el 0,50% atribuible a las acciones y participaciones, cuyo valor se determina de acuerdo con lo establecido por el inciso h) del artículo 22 de la Ley 23.966.

Beneficio a contribuyentes sustitutos cumplidores (artículo 65 Ley 27.743 y artículo 42 del Decreto PE 608/2024)

Quienes encuadren en la categoría de Micro, Pequeñas y Medianas Empresas, tributarán en los períodos fiscales 2023, 2024 y 2025 a la alícuota del 0,375%.

El encuadre deberá efectuarse a través de la acreditación de su inscripción con el certificado MIPYME vigente al 31 de diciembre del período fiscal que corresponda.

¿Sobre qué balance se determina la base imponible?

La valuación de las acciones y participaciones societarias deberá realizarse sobre la base del balance contable sometido a la asamblea de accionistas u órgano equivalente (Dictamen (DAT) 60/2003)

¿Es aplicable el mínimo exento?

No. El artículo 24 de la Ley 23.966 aclara que el monto mínimo exento no resulta de aplicación para los bienes gravados por este impuesto.

¿Se ingresan anticipos?

Dado el carácter de pago único y definitivo, no deben ingresarse anticipos a cuenta del tributo.

Tener en cuenta que:

- Las sociedades responsables del ingreso del gravamen tendrán derecho a reintegrarse el importe abonado por parte de los titulares, incluso reteniendo y/o ejecutando directamente los bienes que dieron origen al pago.

- Los titulares de las participaciones societarias excluirán de sus respectivas liquidaciones del impuesto, las acciones y participaciones en el capital de sociedades, ya que el impuesto fue liquidado e ingresado por estas últimas en su carácter de responsables sustitutos.

- Las Uniones Transitorias de Empresas no deben liquidar este tributo, ya que no están tipificadas por la Ley 19.550.

Deben liquidar este impuesto por estar regida por la Ley 19.550:

- Las sociedades de hecho

- La sucursal de sociedad constituida en el extranjero

- Programa aplicativo vigente

Bienes Personales, Acciones y Participaciones Societarias Versión 6.0 Reléase 0

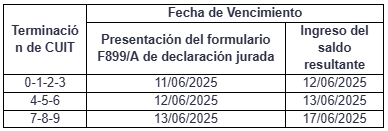

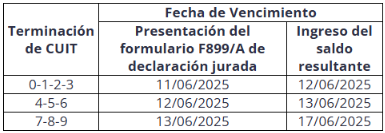

- Cronograma de presentación e ingreso del impuesto

liquidación. Además, se incluye un caso práctico y se ejemplifica la carga en el aplicativo correspondiente.

Te acercamos los principales aspectos a considerar para ayudarte en la liquidación. Además, se incluye un caso práctico y se ejemplifica la carga en el aplicativo correspondiente.

Hecho imponible y sujetos

Por la titularidad de acciones y participaciones sociales de las sociedades regidas por la Ley 19.550, cuyos titulares sean personas físicas o sucesiones indivisas domiciliadas en el país o en el exterior, y personas de existencia ideal domiciliadas en el exterior (artículo a continuación del 25 de la Ley 23.966).

Sujetos no alcanzados por el gravamen

– Sociedades que no se rigen por la Ley 19.550 (ejemplo: asociaciones civiles y fundaciones).

– Sociedades que sí se rigen por la norma mencionada, pero que pertenecen a personas jurídicas domiciliadas en el país. No obstante, están obligados a realizar la presentación de la declaración jurada.

Alícuota y base imponible

Se aplica el 0,50% atribuible a las acciones y participaciones, cuyo valor se determina de acuerdo con lo establecido por el inciso h) del artículo 22 de la Ley 23.966.

Beneficio a contribuyentes sustitutos cumplidores (artículo 65 Ley 27.743 y artículo 42 del Decreto PE 608/2024)

Quienes encuadren en la categoría de Micro, Pequeñas y Medianas Empresas, tributarán en los períodos fiscales 2023, 2024 y 2025 a la alícuota del 0,375%.

El encuadre deberá efectuarse a través de la acreditación de su inscripción con el certificado MIPYME vigente al 31 de diciembre del período fiscal que corresponda.

¿Sobre qué balance se determina la base imponible?

La valuación de las acciones y participaciones societarias deberá realizarse sobre la base del balance contable sometido a la asamblea de accionistas u órgano equivalente (Dictamen (DAT) 60/2003)

¿Es aplicable el mínimo exento?

No. El artículo 24 de la Ley 23.966 aclara que el monto mínimo exento no resulta de aplicación para los bienes gravados por este impuesto.

¿Se ingresan anticipos?

Dado el carácter de pago único y definitivo, no deben ingresarse anticipos a cuenta del tributo.

Tener en cuenta que:

Las sociedades responsables del ingreso del gravamen tendrán derecho a reintegrarse el importe abonado por parte de los titulares, incluso reteniendo y/o ejecutando directamente los bienes que dieron origen al pago.

Los titulares de las participaciones societarias excluirán de sus respectivas liquidaciones del impuesto, las acciones y participaciones en el capital de sociedades, ya que el impuesto fue liquidado e ingresado por estas últimas en su carácter de responsables sustitutos.

Las Uniones Transitorias de Empresas no deben liquidar este tributo, ya que no están tipificadas por la Ley 19.550.

Deben liquidar este impuesto por estar regida por la Ley 19.550:

Las sociedades de hecho

La sucursal de sociedad constituida en el extranjero

Cronograma:

Fuente: TRIVIA – CPCECABA