Mediante la Res. P. 460/2024, el Consejo Profesional de Ciencias económicas adoptó la Resolución Técnica N° 54 (T.O. RT Nº 59) “Normas Contables Profesionales: Norma Unificada Argentina de Contabilidad” con vigencia obligatoria en el ámbito de la Ciudad Autónoma de Buenos Aires para la preparación de estados contables correspondientes a ejercicios iniciados a partir del 1° de enero de 2025 inclusive, sin exigir su aplicación a los períodos intermedios comprendidos en el primer ejercicio.

Con el propósito de continuar brindando herramientas de apoyo y desarrollando contenidos para acompañar y facilitar el estudio, interpretación y aplicación de la nueva normativa, ponemos a disposición un trabajo que aborda, en forma comparativa, las novedades en los requerimientos de presentación de los estados contables, así como su correspondiente revelación en notas de acuerdo a la RT 54 (T.O. RT 59).

Novedades en los requerimientos de presentación de los estados contables básicos

INTRODUCCIÓN

Mediante la Res. P. 460/2024, el Consejo Profesional de Ciencias económicas adoptó la Resolución Técnica N° 54 (T.O. RT Nº 59) “Normas Contables Profesionales: Norma Unificada Argentina de Contabilidad” con vigencia en el ámbito de la Ciudad Autónoma de Buenos Aires:

a) Para la preparación de estados contables correspondientes a ejercicios iniciados a partir del 1° de enero de 2025 inclusive, sin exigir su aplicación a los períodos intermedios comprendidos en el primer ejercicio;

b) Se admite la aplicación anticipada para la preparación de estados contables correspondientes a ejercicios finalizados a partir del 30 de septiembre de 2024 inclusive.

El área de Contabilidad y de Auditoría de la Gerencia Técnica y Tributaria de nuestra Institución pone a disposición de la matrícula las novedades en los requerimientos de presentación de los estados contables, así como su correspondiente revelación en notas de acuerdo con la entrada en vigor de la Resolución Técnica N° 54 (T.O. RT 59) para su aplicación en el ámbito de la Ciudad Autónoma de Buenos Aires.

Esperamos que este trabajo resulte de interés y contribuya a su labor profesional.

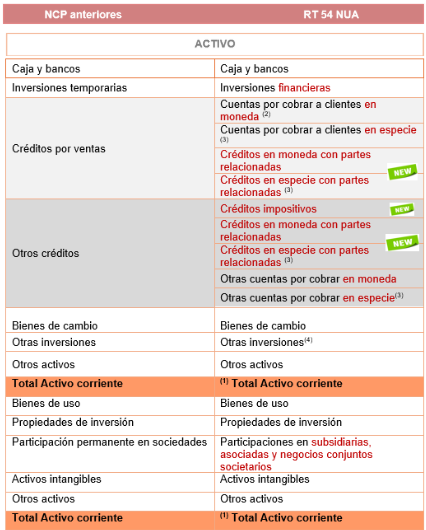

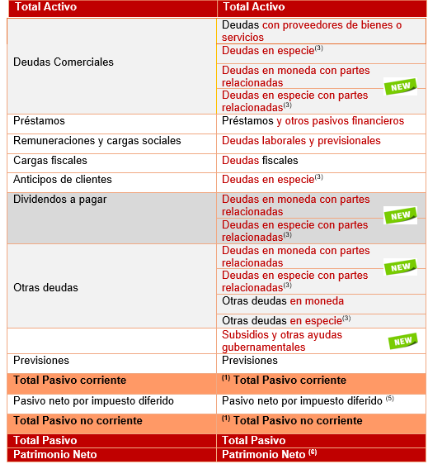

ESTRUCTURA COMPARATIVA DE LOS RUBROS DEL ESTADO DE SITUACIÓN PATRIMONIAL

(1) Los activos y pasivos se clasifican en corrientes o no corrientes conforme lo requiere el p. 612 de la RT 54. Esta clasificación no resulta de aplicación para aquellas entidades que efectúen una presentación basada en el grado de liquidez o de exigibilidad, ascendente o descendente, cuando ello resulte pertinente de acuerdo con lo establecido en el p.613 de esta RT.

Las aclaraciones que se detallan sobre los rubros corrientes aplican para esos mismos rubros si tienen partidas no corrientes.

(2) La RT 54 requiere que los derechos a facturar a clientes se presenten junto con las cuentas por cobrar a clientes en moneda (p. 262 de la RT 54).

(3) Los Créditos en especie, son aquellos que representan un derecho a recibir bienes o servicios diferentes de “bienes de cambio”, “bienes de uso”, “activos intangibles” o “propiedades de inversión”. En estos casos se presentan en cada uno de estos rubros. (p.280 de la RT 54).

Lo mismo ocurre con las deudas en especie, que deberán clasificarse en función de su naturaleza. (p.483 de la RT 54).

(4) La RT 54 (ps. 435 a 448) incorpora este rubro de “Otras inversiones”, indicando los criterios de reconocimiento, medición, presentación e información a revelar, motivo por el cual se suele decir que es un nuevo rubro, dado que la RT 9 ya lo consideraba en el modelo del estado de situación patrimonial.

(5) En el modelo se presenta un “Pasivo neto por impuesto diferido” como rubro separado, que de acuerdo al p. 597 de la RT 54 es opcional presentarlo en el rubro “Deudas fiscales”. Del mismo modo, en el caso de tener una posición deudora, se habría presentado un “Activo neto por impuesto diferido” en el activo no corriente, teniendo la opción de presentarlo en el rubro “Otras cuentas por cobrar en moneda” de acuerdo a lo indicado en el mencionado párrafo.

(6) No se abordan los cambios en el estado de situación patrimonial consolidado.

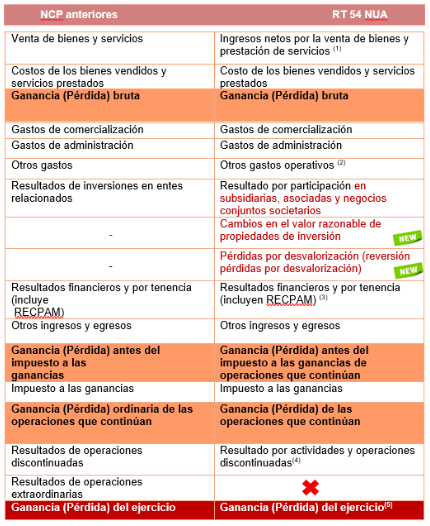

ESTRUCTURA COMPARATIVA DE LOS RUBROS DEL ESTADO DE RESULTADOS

(1) Se incluyen reintegros y desgravaciones cuando dependen sólo de los ingresos de actividades ordinarias. Cuando estos dependan de los ingresos como de sus costos, se presentan en cada una de tales partidas, de lo contrario en una línea separada formando parte del resultado bruto. (p. 630A RT 54).

En esta línea debería incluirse la contrapartida de los derechos de facturar a clientes que reconocen aquellas entidades que miden los ingresos de actividades ordinarias considerando el grado de avance de la producción, construcción o prestación de servicios.

(2) Se incluyen las pérdidas derivadas de improductividades físicas o ineficiencias en el uso de los factores y de la ociosidad por operar debajo del nivel de actividad normal (p. 309 RT 54).

(3) Una entidad podría presentar los resultados financieros y por tenencia relacionados con las actividades ordinarias (por ejemplo, resultado por tenencia de bienes de cambio) fuera de la línea “Resultados financieros y por tenencia (incluyendo el resultado por los cambios en el poder adquisitivo de la moneda)” (p. 631 RT 54).

Una entidad podría optar por presentar estos resultados en forma más depurada (ps. 632 a 634 RT 54).

(4) Se presentan netos del impuesto a las ganancias atribuible a ellos (p.629 inc. j).

|

En el caso de los resultados provenientes de subsidios y ayudas gubernamentales, los mismos se presentan: a) Cuando se relacionan con ingresos procedentes de las actividades principales, a continuación de éstos. b) En los demás casos como: (i) otros ingresos; o (ii) reduciendo los gastos con los cuales se relacionan. (p.568 de la RT 54). |

(5) No se abordan los cambios en el estado de resultados consolidado.

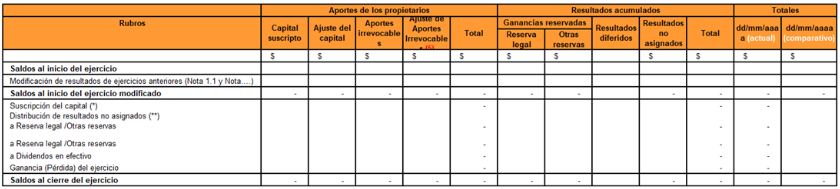

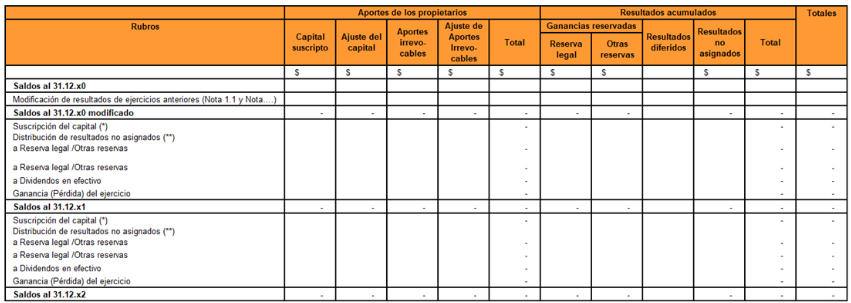

ESTRUCTURA COMPARATIVA DE LOS RUBROS DEL ESTADO DE EVOLUCIÓN DE PATRIMONIO NETO

La NUA 54 en su párrafo 646A contempla dos alternativas para la presentación de Estado de Evolución del Patrimonio Neto:

1) Exponer la información comparativa en una sola columna, con los datos referidos al total del patrimonio neto.

2) Exponer la información comparativa en forma detallada, con los datos correspondientes a todos los rubros del patrimonio neto.

En lo que respecta a los rubros “Aportes de los propietarios” y “Resultados acumulados” de acuerdo con lo proviste en los párrafos 509 y 510 de la RT 54, cuando los propietarios del ente condonen un crédito o asuman una deuda del mismo, este reconocerá dicha transacción en su patrimonio como una contribución de capital; cuando condone o asuma una deuda de sus propietarios, procederá a reconocer dicha transacción como una reducción de capital o una distribución de utilidades, de acuerdo a lo dispuesto por los órganos societario facultados para decidir sobre la materia.

No se abordan los cambios en el estado de situación evolución de patrimonio neto consolidado.

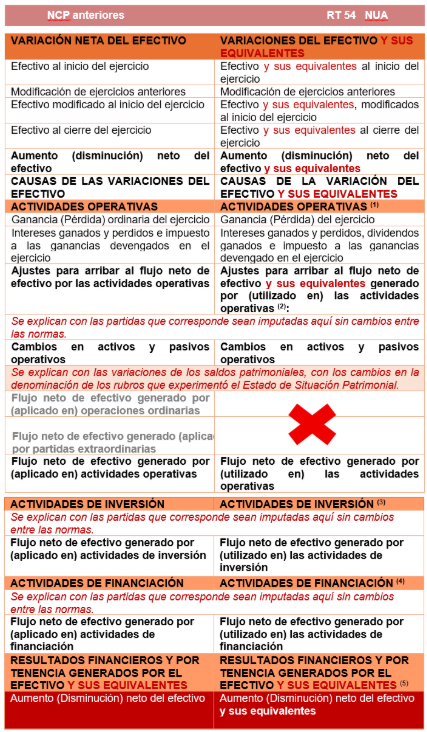

ESTRUCTURA COMPARATIVA DEL ESTADO DE FLUJOS DE EFECTIVO

(método indirecto)

(1) El pago del impuesto a las ganancias se presenta en las actividades operativas. Cuando éste o parte de él pueda identificarse con flujos de efectivo asociados a actividades de inversión o financiación, el ente deberá clasificarlos dentro de las mismas (p. 665 RT 54).

(2) Una entidad podría optar por presentar las partidas de ajuste necesarias para obtener el flujo neto de efectivo proveniente de las actividades operativas en notas (P. 655 RT 54).

(3) (4) Se mantienen las opciones de presentar los cobros de dividendos e intereses como actividades operativas o como actividades de inversión (p. 664 RT 54). Del mismo modo, los pagos de dividendos e intereses se pueden presentar como actividades operativas o como actividades de financiación (p. 663 RT 54).

(5) La entidad podría presentar los resultados financieros y por tenencia del efectivo y sus equivalentes dentro de las actividades operativas: a) si es pequeño o mediano; o b) siempre que prepare sus estados contables ajustados por inflación (p.661 RT 54), o bien como un ajuste para arribar al flujo neto de efectivo proveniente de las actividades operativas.

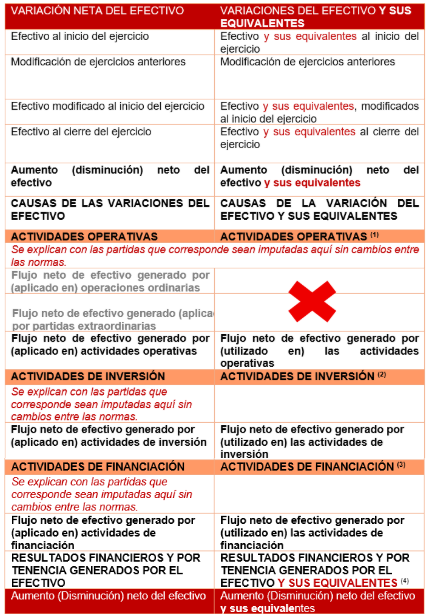

ESTRUCTURA COMPARATIVA DEL ESTADO DE FLUJOS DE EFECTIVO

(método directo)

Novedades en los requerimientos de presentación

(1) El pago del impuesto a las ganancias se presenta en las actividades operativas. Cuando éste o parte de él pueda identificarse con flujos de efectivo asociados a actividades de inversión o financiación, el ente deberá clasificarlos dentro de las mismas (p. 665 RT 54).

(2) (3) Se mantienen las opciones de presentar los cobros de dividendos e intereses como actividades operativas o como actividades de inversión (p. 664 RT 54). Del mismo modo, los pagos de dividendos e intereses se pueden presentar como actividades operativas o como actividades de financiación (p. 663 RT 54).

(4) La entidad podría presentar los resultados financieros y por tenencia del efectivo y sus equivalentes dentro de las actividades operativas: a) si es pequeño o mediano; o b) siempre que prepare sus estados contables ajustados por inflación (p.661 RT 54), o bien como un ajuste para arribar al flujo neto de efectivo proveniente de las actividades operativas.

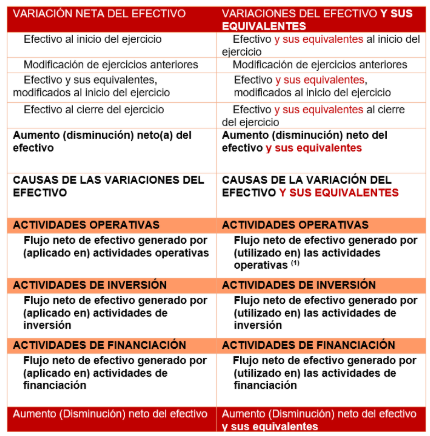

ESTRUCTURA COMPARATIVA DEL ESTADO DE FLUJOS DE EFECTIVO

(método sintético)

El p. 666 de la RT 54 establece que un ente podrá presentar su estado de flujos de efectivo en forma sintética cuando prepare sus estados contables según lo establecido en la sección “Expresión de los estados contables en moneda de cierre en un contexto de inflación (ajuste por inflación de los estados contables)” (p.176 a 200 de la RT 54), excepto que se trate de un ente sin fines de lucro o de una cooperativa, comprendidas en la clasificación del inciso c) del p. 5 de la mencionada norma.

(1) Un ente que emplee la presentación contemplada en el p. 666 de la RT 54 deberá presentar los resultados financieros y por tenencia del efectivo y sus equivalentes dentro del total de las actividades operativas”. (p. 667 RT 54). Además debe revelar en notas que tal simplificación limita la información disponible para el análisis e interpretación de los estados contables; y sobre la capacidad de la entidad para generar fondos y la forma en que los aplica.