LOS DERIVADOS FINANCIEROS EN EL CONVENIO MULTILATERAL

La Resolución (Comisión Plenaria) 14/2025 representa un hito fundamental en la tributación del Impuesto sobre los Ingresos Brutos en Argentina. Históricamente, el tratamiento de los instrumentos derivados (forwards, futuros, opciones y swaps) en el Convenio Multilateral (CM) generaba constantes conflictos por la dificultad de localizar el sustento territorial de estas operaciones desmaterializadas.

A continuación, presento un análisis de los puntos clave de este nuevo paradigma de atribución:

- El Cambio de Paradigma: Del «Lugar de Concertación» al «Domicilio del Cliente»

Tradicionalmente, existían grises sobre si los ingresos debían atribuirse donde se encontraba el operador (trader), donde se radicaba la entidad financiera o donde se registraba el contrato.

La nueva normativa simplifica este criterio bajo los siguientes ejes:

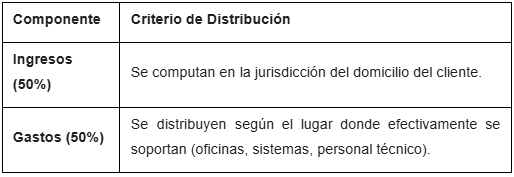

- Criterio de Atribución: Los ingresos brutos originados por contratos de instrumentos y/o derivados financieros deben atribuirse a la jurisdicción del domicilio del cliente o contraparte.

- Definición de Ingreso: Se ratifica que la base imponible está constituida por el rendimiento neto (diferencias positivas) de las operaciones, evitando gravar el valor nocional de los contratos, lo cual sería confiscatorio.

- Aplicación del Régimen General (Artículo 2°)

A diferencia de otras actividades financieras que poseen regímenes especiales, la Resolución 14/2025 refuerza que estas operaciones deben encuadrarse mayoritariamente en el Régimen General del Artículo 2° del Convenio Multilateral:

Nota Importante: Si no es posible determinar el domicilio del cliente por la naturaleza del mercado (ej. mercados anónimos de futuros), la resolución prevé criterios subsidiarios basados en el lugar de registro de la operación.

- Impacto en la «Presencia Digital» y Sustento Territorial

Este nuevo paradigma se alinea con las tendencias internacionales (como el Pilar 1 de la OCDE) y con las resoluciones previas de la Comisión Arbitral sobre servicios digitales.

- Sustento Territorial: Se considera que existe actividad en una jurisdicción por el solo hecho de que la contraparte resida allí, independientemente de que la entidad financiera no tenga una sucursal física en esa provincia.

- Unificación de Criterios: Busca reducir la litigiosidad entre fiscos provinciales que se disputaban la potestad tributaria sobre una misma operación financiera compleja.

- Desafíos Operativos para las Empresas

La implementación de la Res. 14/2025 exige a los contribuyentes:

Geolocalización de Contrapartes: Mejorar los sistemas de compliance y «conozca a su cliente» (KYC) para identificar con precisión el domicilio real a fines fiscales.

Seguimiento de Resultados: Diferenciar claramente entre operaciones de cobertura (hedging) y operaciones especulativas, ya que su tratamiento contable y el momento de reconocimiento del ingreso pueden variar.