PROGRAMA DE PROMOCIÓN DEL CUMPLIMIENTO VOLUNTARIO

A partir de febrero de 2026 entró en vigor la Resolución General ARCA 5823/2026,, mediante la cual se implementó el “Programa de Promoción del Cumplimiento Voluntario”, destinado a fomentar el cumplimiento espontáneo de las obligaciones tributarias por parte de los contribuyentes.

Se trata de alertas y comunicaciones enviadas por el Organismo a los contribuyentes de forma preventiva sobre posibles inconsistencias, brindando plazos para que puedan regularizarlas mediante distintas herramientas y servicios como:

- Nuestra Parte

- Campañas de Inducción

- Requerimientos electrónicos

- Fiscalizaciones electrónicas

Los contribuyentes podrán consultar en este servicio toda su información con la que el fisco cuenta respecto de:

- Su situación registral.

- Sus ingresos, tenencias, participaciones en sociedades y demás bienes, que surgirán de los datos brindados por otros Organismos públicos, así como por los agentes de información a través de los distintos regímenes implementados por este Organismo.

- Las inconsistencias y/o los desvíos producto de controles y cruces de información detectados.

- Deuda líquida y exigible y falta de presentación de declaraciones juradas.

- Demás información de interés para el cumplimiento voluntario de las obligaciones tributarias.

ARCA notificará al contribuyente, a través de su Domicilio Fiscal Electrónico, las inconsistencias y/o desvíos detectados.

Si transcurrieron 30 días corridos desde la notificación y el contribuyente y/o responsable no subsanó los incumplimientos observados, el Organismo podrá remitir una nueva campaña de inducción.

Los contribuyentes podrán consultar en este servicio toda su información con la que el fisco cuenta respecto de:

- Su situación registral.

- Sus ingresos, tenencias, participaciones en sociedades y demás bienes, que surgirán de los datos brindados por otros Organismos públicos, así como por los agentes de información a través de los distintos regímenes implementados por este Organismo.

- Las inconsistencias y/o los desvíos producto de controles y cruces de información detectados.

- Deuda líquida y exigible y falta de presentación de declaraciones juradas.

- Demás información de interés para el cumplimiento voluntario de las obligaciones tributarias.

Respecto de aquellos contribuyentes sobre los cuales el Organismo haya detectado inconsistencias y/o desvíos, iniciará la correspondiente fiscalización electrónica, la cual será notificada en el Domicilio Fiscal Electrónico, identificada con un “Código de Acción de Control Electrónico”.

Podrá llevar a cabo una segunda fiscalización electrónica -con los mismos parámetros que la primera- cuando, una vez transcurrido el plazo otorgado, los contribuyentes y/o responsables no hubieran subsanado los incumplimientos observados.

Los contribuyentes deberán responder los requerimientos electrónicos y/o las fiscalizaciones electrónicas a través del servicio web de ARCA “Sistema de Acciones de Control Electrónico – SIACE”.

¡IMPORTANTE!: El plazo para responder es de 15 días hábiles administrativos contados a partir del día siguiente al de su notificación.

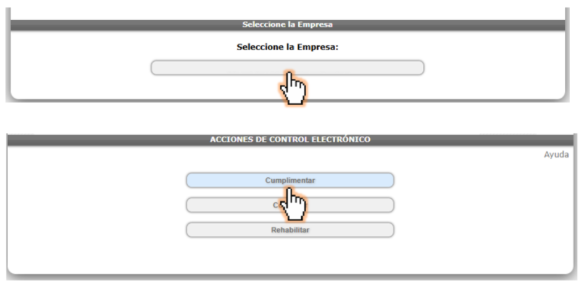

Una vez dentro del servicio, se deberá seleccionar al contribuyente. En la siguiente pantalla podrá visualizar tres opciones:

- Cumplimentar

- Consultar

- Rehabilitar

En este caso, los sujetos deberán ingresar a la opción “Cumplimentar” a los efectos de dar respuesta a los requerimientos electrónicos y/o fiscalizaciones electrónicas que correspondan. También podrán adjuntar la prueba documental en formato “.pdf” que consideren.

Los contribuyentes podrán solicitar, por única vez, una prórroga para responder los requerimientos electrónicos o los formularios formularios de respuesta en el marco de fiscalizaciones electrónicas, por un plazo igual al original (15 días hábiles administrativos).

- ¿Cómo se solicita?

Antes del vencimiento del primer plazo, el sujeto deberá ingresar al servicio “Sistema de Acciones de Control Electrónico – SIACE”, seleccionar la opción “Cumplimentar” y luego elegir la opción “Solicitud de Prórroga”.

SIPER: SISTEMA DE PERFIL DE RIESGO

Si el contribuyente no cumple con la obligación de dar respuesta a los requerimientos y/o fiscalizaciones electrónicas, la falta será considerada para la determinación de su categoría SIPER.

Fuente: TRIVIA by CPCECABA