La residencia fiscal es un concepto esencial para determinar las obligaciones tributarias de las personas, especialmente aquellas con vínculos económicos internacionales. Cumplir con los criterios establecidos por la Ley del Impuesto a las Ganancias es clave para saber si una persona está sujeta a los impuestos sobre sus ingresos globales, o solo sobre los generados en el país.

¿Cuándo existe residencia fiscal?

Tanto la Ley del Impuesto sobre los Bienes Personales (Ley 23.966) como la Ley del Impuesto a las Ganancias (Ley 20.628) incluyen este concepto. Sin embargo, con la reforma introducida por la Ley 27.541, se establece que, en el caso de los Bienes Personales, la residencia fiscal se determinará según el criterio de residencia establecido en los términos y condiciones del artículo 119 y siguientes de la ley del Impuesto a las Ganancias, dejando de lado el criterio de “domicilio”. Por su parte, el artículo 116 de la Ley del Impuesto a las Ganancias establece los criterios para considerar a una persona residente fiscal en Argentina:

- Las personas humanas de nacionalidad argentina, nativas o naturalizadas, excepto las que hayan perdido la condición de residentes por haber adquirido la residencia permanente en un Estado extranjero o por permanecer en forma continuada en el exterior durante 12 meses.

- Las personas humanas de nacionalidad extranjera que hayan obtenido su residencia permanente en el país o que, sin haberla obtenido, hayan permanecido con autorizaciones temporarias durante un período de 12 meses.

- Las sucesiones indivisas en las que el causante, a la fecha de fallecimiento, revistiera la condición de residente en el país.

- Las sociedades constituidas en el país.

- Los establecimientos permanentes.

Por su parte, en art. 123 enumera a quienes, a pesar de permanecer en el país, no serán considerados como residentes:

- Los miembros de misiones diplomáticas y consulares de países extranjeros en la República Argentina y su personal técnico y administrativo de nacionalidad extranjera que al tiempo de su contratación no revistieran la condición de residentes en el país, así como los familiares que no posean esa condición que los acompañen.

- Los representantes y agentes que actúen en organismos internacionales de los que la Nación sea parte y desarrollen sus actividades en el país, cuando sean de nacionalidad extranjera y no deban considerarse residentes en el país.

- Las personas humanas de nacionalidad extranjera cuya presencia en el país resulte determinada por razones de índole laboral debidamente acreditadas, que requieran su permanencia en la REPÚBLICA ARGENTINA por un período que no supere los CINCO (5) años, así como los familiares que no revistan la condición de residentes en el país que los acompañen.

- Las personas humanas de nacionalidad extranjera, que ingresen al país con autorizaciones temporarias otorgadas de acuerdo con las normas vigentes en materia de migraciones, con la finalidad de cursar en el país estudios secundarios, terciarios, universitarios o de posgrado, en establecimientos oficiales o reconocidos oficialmente, o la de realizar trabajos de investigación recibiendo como única retribución becas o asignaciones similares, en tanto mantengan la autorización temporaria otorgada a tales efectos.

Pérdida de la Residencia Fiscal

La Ley del impuesto a las ganancias también establece las condiciones bajo las cuales se pierde la residencia fiscal. Cabe destacar que, además de perderla, también es posible solicitar la baja para quienes deseen dejar de ser considerados residentes fiscales. Para ello es necesario cumplir con ciertos requisitos y procedimientos. Según la legislación vigente, una persona pierde su residencia fiscal en el país si:

- Adquiere residencia permanente en otro país: Al mudarse a otro país y obtener la residencia permanente allí, la persona puede dejar de ser residente fiscal en Argentina (art. 117, Ley 20.628).

- Cuando se permanezca 12 meses consecutivos en el exterior: Si una persona no cumple con los criterios mencionados durante un periodo de 12 meses, puede solicitar la baja de su residencia fiscal (art. 117, Ley 20.628). Cabe aclarar que las presencias en Argentina que no superen los 90 días, no interrumpirán la permanencia continuada en el exterior).

- Solicita la baja: Se deberá acreditar la pérdida de la condición de residente en el país a través de la página web de ARCA, por medio del servicio “SISTEMA REGISTRAL”. Allí deberá constituir un domicilio real en el exterior, completar un formulario y designar un responsable sustituto, el cual deberá aceptar la designación. Posteriormente se deben dar de baja el impuesto a las ganancias y/o el impuesto sobre los bienes personales (según corresponda) consignando como motivo la “Baja por adquisición de residencia en materia migratoria en otra jurisdicción”, o “Baja por perdida de residencia por permanencia en el exterior por un periodo de 12 meses”.

En cuanto a los efectos de la pérdida de la condición de residente, el último párrafo del art. 117 establece que, causará efecto a partir del primer día del mes inmediato subsiguiente a aquel en el que se hubiera adquirido la residencia permanente en un Estado extranjero o se hubiera cumplido el período que determina la pérdida de la condición de residente en el país

¿Cuáles son las implicancias de ser residente fiscal en Argentina?

Ser considerado residente fiscal implica diversas obligaciones tributarias, tanto en el ámbito de los ingresos como del patrimonio. Las principales son:

- Impuesto a las Ganancias sobre ingresos globales: Como residente fiscal, una persona está obligada a pagar el Impuesto a las Ganancias sobre todos sus ingresos, tanto los generados dentro de Argentina como los provenientes del exterior (criterio de renta mundial); mientras que los NO RESIDENTES tributaran solo sobre los ingresos que sean considerados de fuente Argentina. Este sistema tiene un impacto significativo en quienes tienen actividades económicas internacionales, ya que deben declarar y pagar impuestos por sus ingresos globales.

- Impuesto a los Bienes Personales: Los residentes fiscales que tributen el Impuesto a los Bienes Personales, lo harán por la totalidad de sus bienes tanto del país como del exterior. Por su parte, los NO RESIDENTES solo lo harán por los bienes radicados en Argentina por medio de un responsable sustituto.

Doble residencia fiscal

Según lo establece el art. 122 de la Ley 20.628, la doble residencia fiscal se produce cuando los sujetos que, habiendo obtenido la residencia permanente en un Estado extranjero, o habiendo perdido la condición de residentes de Argentina, fueran considerados residentes por otro país a los efectos tributarios; y continúen residiendo de hecho en el territorio nacional o reingresen a fin de permanecer en él. En esta situación se considerará que estos contribuyentes son residentes en el país, por lo cual deberán tributar cuando:

- Mantenga su vivienda permanente en la República Argentina.

- En el supuesto de que mantengan viviendas permanentes en el país y en el Estado que les otorgó la residencia permanente o que los considera residentes a los efectos tributarios, si su centro de intereses vitales se ubica en el territorio nacional.

- De no poder determinarse la ubicación del centro de intereses vitales, si habitan en forma habitual en la REPÚBLICA ARGENTINA, condición que se considerará cumplida si permanecieran en ella durante más tiempo que en el Estado extranjero que les otorgó la residencia permanente o que los considera residentes a los efectos tributarios, durante el período que a tal efecto fije la reglamentación.

- Si durante el período al que se refiere el inciso c) permanecieran igual tiempo en el país y en el Estado extranjero que les otorgó la residencia o los considera residentes a los efectos tributarios, cuando sean de nacionalidad argentina.

¿Qué es la doble imposición?

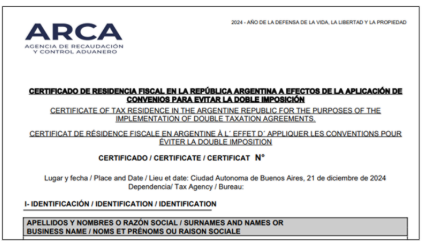

La doble imposición se produce cuando a los residentes se le aplica el mismo impuesto, o similar, en dos o más países sobre los mismos ingresos. Para evitar esta situación se han firmado acuerdos que permiten a los residentes fiscales en Argentina acreditar los impuestos pagados en el extranjero, evitando así la doble imposición. Para ello se podrá tramitar el certificado de residencia fiscal, el cual deberá ser presentado ante los países con los cuales la República Argentina ha celebrado convenios a fin de evitar la doble imposición internacional. El mismo también podrá ser presentado en aquellos países con los cuales no se han suscripto tales convenios.

La Resolución General 5572/2024 establece los requisitos, plazos, formalidades y condiciones para la tramitación de solicitudes de certificados de residencia fiscal, los cuales podrán ser solicitados por las personas humanas y jurídicas, sucesiones indivisas, sujetos que revistieran o hubieran revestido -durante el período que comprende el certificado requerido- la condición de residentes fiscales en el país, conforme la Ley del Impuesto a las Ganancias.

La norma establece que, dependiendo de la solicitud que interponga el solicitante, el fisco otorgara uno de los siguientes certificados:

- Certificado de Residencia Fiscal en la República Argentina para fines tributarios en países sin convenios para evitar la doble imposición.

- Certificado de Residencia Fiscal en la República Argentina para fines tributarios en países sin convenios para evitar la doble imposición – Períodos determinados.

- Certificado de Residencia Fiscal en la República Argentina a efectos de la aplicación de convenios para evitar la doble imposición.

- Certificado de Residencia Fiscal en la República Argentina a efectos de la aplicación de convenios para evitar la doble imposición – Períodos determinados.

¿Cómo solicitar el Certificado de Residencia Fiscal en la República Argentina?

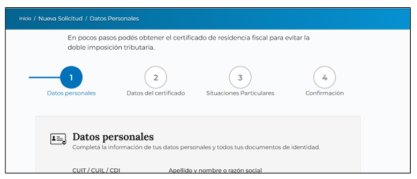

El pedido se realiza a través de la página web de ARCA, por medio del servicio “Solicitud de Certificado de Residencia Fiscal”:

Una vez ahí el sistema mostrará un menú, ahí se debe seleccionar la opción “Iniciar solicitud”:

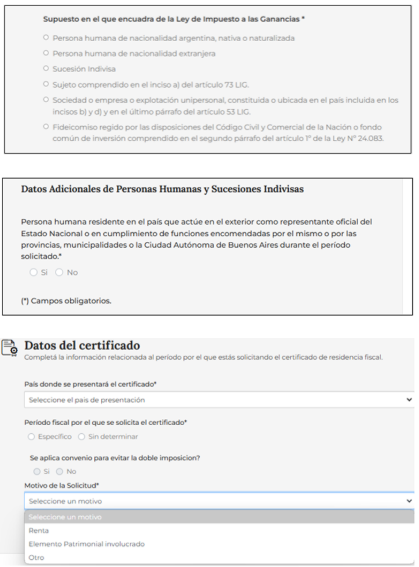

Luego el sistema mostrara un formulario para que completemos los datos solicitados

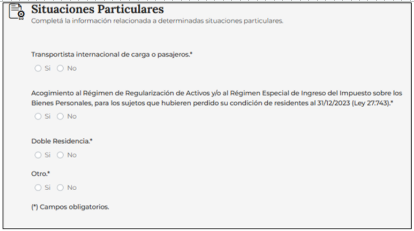

En caso de ser presentado por situaciones particulares, indicar la que corresponda:

Por último, se deberán confirmar los datos consignados:

En caso de aprobar los controles, se emitirá el certificado en formato digital el cual podrá descargarse: