Al determinar el Ajuste por Inflación Impositivo de una empresa unipersonal, puede surgir la duda sobre dónde informar en el servicio web de ARCA la cuota computable del ajuste (1/6, 1/3 o el total, según corresponda al ejercicio fiscal).

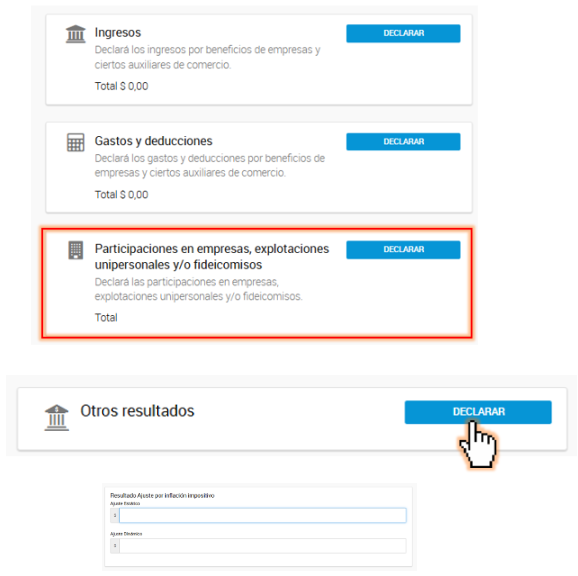

Ingresá al servicio web de ARCA “Ganancias Personas Humanas – Portal Integrado” y una vez dentro, seleccioná “Rentas > Tercera Categoría > Participación en empresas” apartado “Otros Resultados” para cargar el ajuste estático y el ajuste dinámico:

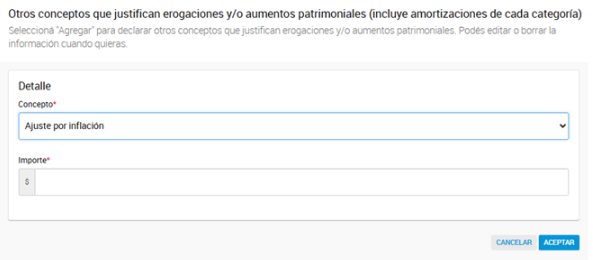

Por ello, cuando el Ajuste por Inflación determinado resulte negativo, la cuota computable debe informarse como un concepto que justifica erogaciones y/o incrementos patrimoniales, consignándola en la columna II para evitar que impacte en el cálculo del consumo. A tal efecto, en el campo “Otros conceptos que justifican erogaciones y/o aumentos patrimoniales (incluye amortizaciones de cada categoría)” debe seleccionarse la opción “Ajuste por inflación”.

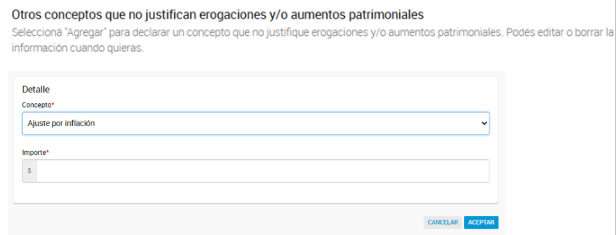

Por el contrario, si el ajuste genera una ganancia, el importe deberá declararse en “Otros conceptos que no justifican erogaciones y/o aumentos patrimoniales”:

Ajuste por Inflación Negativo

Ajuste por Inflación Positivo

Fuente: TRIVIA by CPCECABA